市場を科学で捉える

株式市場の「天気予報」を個人投資家の手に

ウォール・ストリートの機関投資家は、

経験や勘ではなく数学的モデルとAIに基づくクオンツ分析によって市場を捉えています。

OUT-STANDERは、機関投資家レベルの世界最高峰の分析を、

多忙な経営者・専門職の方々が自らの判断で活用できる形にした

株式市場の「天気予報」です。

なぜ、必要なのか?

なぜ、従来の分析手法では不十分なのか?

私たちもまた、起業家として・経営者として

同じ問いを抱え、同じ壁にぶつかり、答えを探し続けてきました。

私たちが直面してきた重要な課題

起業家として・経営者として、それぞれの分野で実績を積んできました。

事業を成長させ、報酬を得て、資産を築いてきました。

しかし、その資産を株式市場で運用しようとしたとき、一つの深刻な問題に直面しました。

本業に全力を注ぎながら、市場分析に十分な時間を割くことは現実的ではない。

かといって、資産運用の判断を丸ごと他人に委ねることにも抵抗がある。

大切な資産を守る最終判断は、自分自身で下したい。

では、自分自身で判断するための「根拠」は何か?

投資を学ぼうとしたとき、書店に並ぶ書籍、オンライン講座、証券会社が提供するツール

——そのほぼすべてが、「ファンダメンタルズ分析」か「テクニカル分析」のどちらかに分類されています。

私たちもまた、この2つの手法を学ぶところから始めました。

どちらも長い歴史を持ち、一定の有用性があることは否定しません。

しかし、実際に市場と向き合い続ける中で、この2つの分析手法にはそれぞれ明確な限界があることに気づかされました。そして、その限界こそが、市場の大きな転換点で資産を失う根本的な原因であることも。

ファンダメンタルズ分析とは何か?

ファンダメンタルズ分析とは、企業の本質的な価値(intrinsic value)を評価する手法です。

財務諸表、収益性、成長率、競争優位性、経営陣の質、業界動向、マクロ経済環境などを総合的に分析し、「この企業の株価は、本来あるべき価値と比べて割安か割高か」を判断します。

代表的な指標としては、PER(株価収益率)、PBR(株価純資産倍率)、ROE(自己資本利益率)、EPS(1株当たり利益)、配当利回り、負債比率、フリーキャッシュフロー、そしてDCF(割引キャッシュフロー)モデルなどがあります。

この手法の歴史は古く、1934年にベンジャミン・グレアムとデビッド・ドッドが著した『証券分析(Security Analysis)』にまで遡ります。後にグレアムの弟子であるウォーレン・バフェットがバリュー投資の哲学として世界に広め、「企業の本質的価値を見極め、割安な株を長期保有する」というアプローチは、個人投資家から機関投資家まで幅広く支持されてきました。私たちもバフェットの投資哲学に共感し、ファンダメンタルズ分析を投資の基盤としてきました。

ファンダメンタルズ分析の強み

最大の強みは、企業そのものを深く理解できることにあります。

事業構造の分析を通じて、「企業がどのようにして利益を生み出しているのか?」「競争環境の中でどのような優位性を持っているのか?」などを理解できます。財務諸表を読む力があれば、収益の質——つまり、「見かけ上の利益が持続可能なものか?」それとも「一時的な要因によるものか?」などを見抜くことも可能です。

経営者の資質を評価し、資本配分の巧拙を判断し、業界全体の長期的なトレンドの中でその企業がどのような位置にいるのかを俯瞰できる。「何を買うべきか」——つまり、投資対象の選定において、ファンダメンタルズ分析は不可欠な手法です。

また、短期的な市場のノイズに惑わされないという利点もあります。

日々の株価変動に一喜一憂するのではなく、企業の長期的な価値に基づいた投資判断は、精神的な安定をもたらします。本業を持ちながら投資に向き合う私たちにとって、これは決して小さくない要素です。

ファンダメンタルズ分析の限界とは?

しかし、ファンダメンタルズ分析を実践する中で、私たちが痛感してきたのは、この手法には構造的な弱点があるということです。

第一に、「いつ買うか、いつ売るか」というタイミングの判断には本質的に不向きです。

ある企業のファンダメンタルズがどれほど優れていても、市場全体がバブル崩壊に向かっている局面で購入すれば、大幅な含み損を抱えることになります。これは理論上の話ではありません。個人投資家の多くが、実際にこの経験をしてきました。

2008年のリーマン・ショックは、この問題を最も鮮明に示した事例です。

ジョンソン・エンド・ジョンソン(JNJ)は当時、AAA格付けを維持し、50年以上連続増配を続けていた世界屈指の優良企業でした。それでも株価は2008年9月の高値から2009年3月の安値まで約35%下落しました。

ゼネラル・エレクトリック(GE)は当時ダウ工業株30種の構成銘柄であり、長年にわたり「アメリカを代表する優良企業」とされていましたが、株価は同期間に約80%下落しました。

バンク・オブ・アメリカ、シティグループ、AIG

——ファンダメンタルズ分析上「健全」とされていた大手金融機関が軒並み暴落し、中には政府による救済がなければ破綻していた企業もありました。ファンダメンタルズが優良であることと、株価が下落しないことは、まったく別の問題です。そして、含み損を抱えた状態で回復を待つ数年間の機会損失は、数字には表れにくいものの、私たちの資産形成にとって非常に大きなコストです。

第二に、ファンダメンタルズ分析は基本的に「後解釈」です。

財務諸表は過去の経営成績を反映したものであり、四半期ごと——つまり3か月に1回——の開示が基本です。

私たちが財務データを分析している時点で、そのデータはすでに数週間から数か月前の情報です。

エンロン事件(2001年)は、この限界を象徴しています。

エンロンは破綻直前まで増収増益を続けており、ウォール・ストリートのアナリストの大多数が「買い」推奨を出していました。粉飾決算が発覚するまで、ファンダメンタルズ分析上は「優良企業」だったのです。同社の株価は2000年8月の90ドル台から、2001年12月の破綻時にはわずか0.26ドルにまで崩壊しました。

また、2020年初頭のCOVID-19パンデミック発生時、世界中の企業のファンダメンタルズは前四半期の決算では健全でした。しかし市場は2020年2月19日から3月23日までのわずか33日間で、S&P 500が33.9%下落するという歴史的な暴落を経験しました。2019年第4四半期の好決算を分析していた私たちの目の前で、市場の現実はまったく異なる方向に動いていた。過去の財務データに基づくファンダメンタルズ分析は、この急変に対してまったく無力でした。

第三に、市場全体の構造変化やバブルの形成・崩壊を捉える手段を持ちません。

ファンダメンタルズ分析は、あくまで個別企業の価値を評価する手法です。

個別銘柄の分析を積み上げても、市場全体が過熱状態にあるのか、それとも健全な成長トレンドにあるのかを判断することはできません。

2000年のITバブル崩壊前、シスコシステムズのPERは150倍を超えていました。

しかし、PERが高いこと自体は「成長期待が高い」とも解釈できるため、バブルなのか正当な評価なのかをファンダメンタルズ分析だけで判断することは極めて困難です。

実際、当時のウォール・ストリートのアナリストの多くは「ニューエコノミーにおいては従来のバリュエーション指標は当てはまらない」と主張していました。しかし、現実は、NASDAQは2000年3月のピークから2002年10月の底値まで約78%下落し、最高値を回復するまでに15年を要しました。あのとき「割高かもしれない」と感じながらも明確な判断根拠を持てなかった——同じような経験をされた方がいるのではないでしょうか。

これらの経験を通じて私たちが学んだのは、ファンダメンタルズ分析は「何を買うか」の判断には優れているが、「いつ」の判断と「市場全体の状態」の把握には、別のアプローチが必要だということです。

テクニカル分析とは何か?

テクニカル分析とは、過去の株価や出来高の推移パターンから、将来の値動きを予測しようとする手法です。

チャートの形状パターン(ヘッド・アンド・ショルダー、ダブルトップ、トリプルボトム、カップ・ウィズ・ハンドル、三角保ち合いなど)、移動平均線(単純移動平均、指数移動平均)、オシレーター系指標(RSI=相対力指数、ストキャスティクス)、トレンド系指標(MACD、ボリンジャーバンド、一目均衡表)、出来高分析(OBV、出来高加重平均価格)など、膨大な数のテクニカル指標が開発されてきました。

テクニカル分析の理論的基盤は、チャールズ・ダウが19世紀末に提唱した「ダウ理論」にまで遡ります。「株価はすべての情報を織り込んでいる」「トレンドは明確な反転シグナルが出るまで継続する」といった原則を基礎とし、過去のパターンが将来も繰り返されるという仮定のもとに成り立っています。

日本においても、テクニカル分析は投資教育の中心的な存在です。

ローソク足チャートは18世紀の日本の米相場で生まれたとされ、テクニカル分析の歴史において日本は重要な位置を占めています。現在も、個人投資家向けの投資セミナーや書籍の多くはテクニカル分析を主要なカリキュラムとして扱っています。私たちの多くも、移動平均線やRSIを日々の投資判断に取り入れてきた経験があるはずです。

テクニカル分析の強み

テクニカル分析の強みは、ファンダメンタルズ分析が苦手とする「タイミング」の判断に焦点を当てている点にあります。

チャートは視覚的に分かりやすく、学習の入口としてのハードルが比較的低い手法です。

トレンドの方向性を大まかに把握したり、サポートライン(下値支持線)やレジスタンスライン(上値抵抗線)といった価格帯の目安を認識するには一定の実用性があります。

また、テクニカル分析は対象を選びません。

個別株でも・株価指数でも・為替でも・コモディティでも、チャートが存在するあらゆる市場に適用できます。

ファンダメンタルズ分析のように個別企業の事業構造を深く理解する必要がないため、多くの市場を同時に監視する際の効率性には優れています。本業で忙しい起業家や経営者にとって、この「幅広い市場を効率よくカバーできる」という特性は、テクニカル分析に惹かれた理由の一つでもありました。

テクニカル分析の限界とは?

しかし、テクニカル分析を実践する中で、より根本的な問題に直面しました。

第一に、テクニカル分析には科学的な根拠がありません。

「ヘッド・アンド・ショルダーが完成したから下落する」「ゴールデンクロスが出たから上昇トレンドに転換した」「RSIが70を超えたから買われすぎだ」——これらの判断は、過去のパターンの経験的な観察に基づいています。

しかし、「なぜそのパターンが出ると株価がその方向に動くのか」について、テクニカル分析は理論的な説明を持ちません。統計的に検証しようとすると、特定の期間・特定の市場では機能するように見えても、期間や市場を変えると結果が大きく異なることが多い。これは学術の世界では「データマイニングバイアス」と呼ばれる問題であり、過去のデータに過剰に適合したパターンが、将来の予測には役立たないという現象です。

天気予報に例えるなら、テクニカル分析は「過去の雲の形の変化を観察し、その経験から今後の天気を予測する漁師の勘」に近い状態です。長年の経験から培われた漁師の直感には一定の価値があります。しかし、大気物理学に基づいた気象予報とは根本的に異なるものです。漁師の勘は個人の経験に依存し、他者に正確に伝承することが難しく、科学的な検証に耐えるものではありません。

第二に、再現性の問題があります。

同じチャートを見ても、10人のテクニカルアナリストが10通りの異なる解釈をすることは珍しくありません。

これは、テクニカル分析が本質的に「主観的な解釈」に依存しているためです。

どのタイムフレームを使うか(日足、週足、月足)、どのインジケーターを組み合わせるか、パラメーターをどう設定するか(移動平均の期間を25日にするか75日にするか200日にするか)、パターンの認識をどこで確定させるか——これらすべてが分析者の判断に委ねられています。

結果として、テクニカル分析は分析手法でありながら、分析者ごとに異なる結論を導きます。

どれだけ実績のあるトレーダーが「この方法で利益を出した」と教えたとしても、その手法が広く再現性を持つかは根本的に別の問題です。ある特定の個人が特定の市場環境で利益を出せた手法が、異なる個人・異なる市場環境で同様に機能する保証はありません。

個人の経験則は存在しても、科学ではない

——これが、テクニカル分析と真剣に向き合ってきた私たちが到達した、率直な結論です。

第三に、市場の構造変化に対応できません。

テクニカル分析は「過去のパターンが将来も繰り返される」ことを大前提としています。

しかし、市場の構造そのものが変化した場合、この前提は崩れます。

過去20年間だけでも、市場構造を根本的に変えた要因は数多くあります。

・アルゴリズム取引の爆発的普及(現在、米国株式市場の取引量の60〜70%はアルゴリズムによるとされています)

・高頻度取引(HFT)の台頭、

・中央銀行の大規模量的緩和と金利政策の変化

・ETF(上場投資信託)の急成長による市場構造の変容

・SNSやオンラインコミュニティを通じた個人投資家の集団行動(2021年のゲームストップ騒動はその象徴です)。

これらの変化は、過去のチャートパターンが形成された時代とは根本的に異なる市場環境を生み出しています。

1990年代に有効だったテクニカルパターンが、アルゴリズム取引が支配する2020年代の市場で同じように機能する保証はどこにもありません。過去に学んだパターンが、今の市場で同じ意味を持つのか——この疑問は、テクニカル分析を使い続ける限り常につきまとうものです。

第四に、テクニカル分析はバブルの形成・崩壊に対して特に脆弱です。

バブルの形成過程では、テクニカル指標は一貫して「上昇トレンド」を示します。

移動平均線は上向き、MACDは強気シグナル、新高値の更新が続く

——テクニカル分析の教科書通りの「買い」の条件が揃います。

しかし、バブルは定義上、いつか崩壊します。

そしてバブルの崩壊は、テクニカル分析が最も苦手とする「連続性の断絶」として現れます。

トレンドは「明確な反転シグナルが出るまで継続する」というダウ理論の原則に従えば、反転シグナルが出た時点ではすでに大幅な下落が始まった後であり、手遅れになっていることが少なくありません。

2020年2月、COVID-19パンデミックによる暴落が始まる直前、S&P 500は史上最高値を更新し続けており、主要なテクニカル指標はほぼすべて強気を示していました。そこから33日間で33.9%下落するという事態を、テクニカル分析は事前に捉えることができませんでした。2008年のリーマン・ショック前も同様です。サブプライム問題の兆候は2007年から現れていましたが、テクニカル指標が明確な下落シグナルを発したのは、すでに大幅な下落が始まった後でした。

私たちは、この「手遅れ」を何度経験すれば、分析手法そのものを見直すべきだと気づくのか

——それが、テクニカル分析の限界と向き合う中で生まれた問いでした。

ファンダメンタルズとテクニカルに共通する本質的な課題

ここまでを整理します。

ファンダメンタルズ分析は「何を買うか」に強いが、「いつ買うか」に弱い。

企業の本質的価値を見極める力に優れる一方で、市場全体の状態やタイミングの判断には本質的に不向きです。

テクニカル分析は「いつ買うか」を判断しようとするが、科学的な根拠がない。

パターン認識に基づく経験則であり、再現性と理論的裏付けに欠けます。

そして、両者に共通する最大の弱点があります。

どちらも本質的に「後解釈」であるということです。

ファンダメンタルズ分析は過去の財務データに基づいています。

テクニカル分析は過去の株価パターンに基づいています。

どちらも「過去に何が起きたか」を分析しているのであって、「市場の構造が今どうなっているか」をリアルタイムに捉えているわけではありません。

市場の大きな転換点で損失が発生する構造は、「後解釈」にあります。

バブルの形成期には、ファンダメンタルズは好調に見えます。

企業収益は伸び、財務指標は改善しています。

テクニカル指標も上昇トレンドを示しています。

両方の分析が「強気」を支持している状態で、崩壊が起きる。

・2000年のITバブル崩壊——NASDAQは78%下落し、回復に15年を要しました。

・2008年のリーマン・ショック——S&P 500は高値から56.8%下落し、回復に5年半を要しました。

・2020年のCOVIDショック——S&P 500はわずか33日間で33.9%暴落しました。

いずれの場合も、崩壊の前にファンダメンタルズ分析もテクニカル分析も明確な警告を発することができませんでした。そして暴落の後に、「あのときバブルだった」「あのとき売るべきだった」と後から解釈される。これが繰り返されてきた歴史です。

私たちは、この繰り返しから抜け出す方法を探してきました。

ウォール・ストリートの機関投資家は、なぜクオンツ分析を使うのか?

ここで一つの事実があります。

ウォール・ストリートの機関投資家——ゴールドマン・サックス、JPモルガン、モルガン・スタンレー、ブリッジウォーター・アソシエイツ、ルネサンス・テクノロジーズ、DEショー、シタデル、ツーシグマ——これらの世界最大級の金融機関やヘッジファンドは、ファンダメンタルズ分析とテクニカル分析だけで投資判断をしていません。

彼らが投資判断の中核に据えているのが「クオンツ分析」です。

クオンツ分析(Quantitative Analysis)とは、数学的・統計的モデルを用いて市場の構造を定量的に捉える分析手法です。経験や主観に頼るのではなく、数式とデータに基づいて市場の状態を分析します。

ファンダメンタルズ分析が「企業の価値は何か」を問い、テクニカル分析が「チャートのパターンはどうか」を問うのに対し、クオンツ分析は「市場の構造は数学的にどのような状態にあるか」を問います。

天気に例えるなら、テクニカル分析が「過去の雲の形の変化を観察して天気を読む漁師の勘」であるのに対し、クオンツ分析は「気象衛星で大気循環を観測し、物理法則に基づいたシミュレーションモデルで予報を算出する気象科学」です。漁師の勘にも一定の価値はありますが、現代の天気予報は大気物理学という科学に基づいています。降水確率90%は、経験や勘ではありません。科学です。

クオンツ分析が機関投資家に支持される理由

クオンツ分析が世界の主要な金融機関に採用されている理由は明確です。

客観性

数理モデルは、分析者の主観や感情に左右されません。

同じデータを入力すれば、誰が実行しても同じ結果が出力されます。

テクニカル分析のように「10人が10通りの解釈をする」という問題が、構造的に排除されています。

相場の急落時に恐怖に駆られて投げ売りをする、上昇が続くと高揚感から追加投資をしてしまう

——こうした人間の感情バイアスが、数理モデルには介在しません。

再現性

数学的なモデルは、その前提条件が満たされる限り、繰り返し同じ精度で機能します。

特定の個人の経験や才能に依存しないため、分析者が変わっても結果が変わりません。

「あの先生の手法だから利益が出る」という属人的な要素が排除されています。

理論的裏付け

クオンツ分析のモデルは、数学、物理学、統計学の理論に基づいて構築されています。

「なぜこのモデルが機能するのか」について、数式と論理で説明することが可能です。

これは「なぜこのパターンが繰り返されるのか」を説明できないテクニカル分析との本質的な違いです。

リアルタイム性

過去の財務データや過去のチャートパターンではなく、現在の市場データをリアルタイムに処理。

市場構造の現在の状態を捉えることができます。四半期に1度の決算発表を待つ必要はありません。

ルネサンス・テクノロジーズ:科学で市場に向き合った先人

クオンツ分析の可能性を確信したのは、ルネサンス・テクノロジーズ(Renaissance Technologies LLC)の存在を知ったときでした。

ルネサンス・テクノロジーズは、1982年に数学者ジム・サイモンズによって設立されたクオンツ・ヘッジファンドです。元暗号解読者であるサイモンズは、「複雑なデータ群から隠されたパターンを抽出する」という暗号解読の技術を金融市場に応用しました。

同社の最大の特徴は、ウォール・ストリートの経験者を一切採用しないという方針です。

数学者・物理学者・コンピュータ科学者だけで構成された科学者集団が、市場を「解読すべき暗号」として捉えています。

核心技術は音声認識から応用されたもので、「話し手が次に発する単語を予測する数学」と「次の瞬間の市場価格を予測する数学」が本質的に同じ構造であるという着想が、ルネサンスの出発点でした。

そして、このアプローチが生み出した成果は驚異的でした。

クオンツ分析の先人による驚異的な成果

同社の旗艦ファンド「メダリオン・ファンド」は1988年の設立以来、手数料控除前で年平均約66%、控除後で年平均約39%のリターンを記録してきました。1988年に100ドルを投資していた場合、2018年末には手数料控除前で約3億9,870万ドルに成長していた計算です。同期間のS&P 500に100ドルを投資した場合の成長は約1,910ドルでした。

特に注目すべきは、市場全体が暴落した局面でのパフォーマンスです。

2000年、ITバブル崩壊によりS&P 500が10.1%下落した年に、メダリオン・ファンドは手数料控除後で98.5%のリターンを記録しました。2008年、リーマン・ショックによりS&P 500が38.5%下落した年には、手数料控除後で82.4%のリターンを記録しています。2020年のCOVID-19パンデミック下でも、手数料控除後で76%のリターンを上げました。

ファンダメンタルズ分析もテクニカル分析も警告を発することができなかった市場の大暴落——まさにそのタイミングで、クオンツ分析に基づくメダリオン・ファンドは最大の成果を出しています。

1989年を唯一の例外として、同ファンドは設立以来36年以上にわたり年間損失ゼロを維持しています。

ルネサンス・テクノロジーズが31年間にわたって示した実績は、市場を「経験と勘」ではなく「科学」で捉えるアプローチが、再現性のある成果を生み出しうるということの証明です。

暗号解読者、音声認識研究者、物理学者——ウォール・ストリートの経験を持たない科学者たちが、数学と統計学の力だけで、金融史上類を見ない運用成績を叩き出した。この事実が、クオンツ分析の有効性を私たちの目にも明らかにしました。

最新の進化形:クオンツ × AI

現在、世界の主要な金融機関はクオンツ分析にAI(人工知能)を組み合わせています。

機械学習と深層学習により、大量の市場データをリアルタイムに処理。

人間では検出不可能なパターンや市場構造の変化を捉える。

現在のウォール・ストリートの標準的なアプローチです。

ファンダメンタルズ分析でもなく、テクニカル分析でもなく、クオンツ × AI。

数百兆円規模の資産を運用する機関投資家たちが、資産を守るために選択しているアプローチです。

しかし、個人投資家にはその選択肢がなかった。

なぜ個人投資家はこれまでクオンツ分析を使ってこなかったのか?

答えは単純です。

使いたくても、使えなかったのです。

クオンツ分析の実行には、高度な数理モデルの構築能力、大量の市場データへのアクセス、リアルタイムの計算処理インフラ、そしてそれらを統合するソフトウェアエンジニアリングの技術が必要です。ルネサンス・テクノロジーズは50,000コアのスーパーコンピューターと150Gbpsのグローバル通信網でデータを処理しています。

機関投資家はこうしたインフラに数十億円から数百億円規模の投資を行い、博士号を持つ数学者やコンピュータサイエンティストのチームを雇用して初めて、クオンツ分析の基盤を構築しています。

個人投資家がこの規模の投資を行うことは、現実的ではありません。

機関投資家向けの専用分析端末であるブルームバーグ端末の年間利用料は約300万円です。

それでさえクオンツ分析のモデルそのものを提供しているわけではなく、あくまでデータへのアクセス手段にすぎません。

教育やツールにクオンツ分析は存在していない。

投資教育を見渡しても、クオンツ分析を体系的に教えるカリキュラムはほぼ存在しません。

テクニカル分析のインジケーターを自動表示するチャートツールは多数ありますが、クオンツ分析のモデルを実装したツールで個人投資家が利用できるものは、ほとんどありませんでした。

「投資を学ぶ」とは、ほぼ例外なくファンダメンタルズ分析かテクニカル分析を学ぶことを意味してきました。

クオンツ分析という選択肢があること自体、多くの投資家は知りません。知っていたとしても、それを実行するためのツールやインフラにアクセスする手段がなかった。

機関投資家と個人投資家の間には、「分析インフラの格差」が存在しています。

同じ市場で同じ株を売買しているにもかかわらず、判断に使える分析手法のレベルがまったく異なる。

機関投資家が気象衛星と物理シミュレーションで天気予報を出している横で、個人投資家は雲の形を見て天気を予測している——これが、金融市場における冷徹な現状です。

個人投資家はずっと、この格差の中にいました。

市場の不確実性の中で、科学的な根拠のある分析が欲しい。

経験と勘ではなく、データと数理モデルに基づいた判断材料がほしい。

機関投資家が当たり前に使っているクオンツ分析を、なぜ個人投資家は使えないのか。

誰よりもこのようなツールを必要としていたのは、私たち自身でした。

そして、探しても見つからなかったからこそ、自分たちで研究・開発しました。

株式市場の「天気予報」を個人投資家の手に

ファンダメンタルズ分析は「何を買うか」を教えてくれます。

しかし、「いつ」は教えてくれません。

テクニカル分析は「いつ」を判断しようとします。

しかし、科学的な根拠がありません。

必要としていたのは、第三の選択肢でした。

・経験と勘ではなく、科学に基づいて市場の状態を捉える分析インフラ。

・本業に全力を注ぎながらも、自らの判断で市場の天気を確認できる仕組み。

・機関投資家と個人投資家の間に存在する「分析インフラの格差」を埋める存在。

ウォール・ストリートの機関投資家が当たり前に使っているレベルの分析を、個人投資家の手に届く形にすること。

それが、『OUT-STANDER』を開発した理由です。

株式市場の「天気予報」を届ける分析インフラ:『OUT-STANDER』

私たち自身が必要としたからこそ開発しました。

そして今、この分析インフラを通じて、個人投資家と共に市場と向き合い続けています。

OUT-STANDER

『OUT-STANDER』とは?

「outstanding(卓越した)」から生まれた名前です。

市場の外に立ち(stand out)、内部構造を俯瞰する。

ランダムな株価変動の予測という「不可能」を、確率論的なリスクの可視化という「可能」に変える。

卓越した分析を個人投資家の手に届ける存在。

OUT-STANDERという名前に込めた意味です。

OUT-STANDERのスコア・システム

「OUT-STANDERは、何を出力するのか?」

OUT-STANDERは、独自のAIクオンツ分析モデルによって市場構造の状態を0から100のスコアで評価します。

このスコアは3つのゾーンに分類されます。

0〜59:Stable(安定的)

市場構造は安定的な状態にあり、通常の上昇トレンドまたはレンジ内での推移が続いていると評価しています。

天気予報でいえば「晴れ」に相当します。

60〜79:Caution(注意)

市場構造に変化の兆候が検出されています。

必ずしも暴落が起きることを意味するわけではありませんが、構造が通常の状態から逸脱し始めていることを示しています。天気予報でいえば「曇り、雨の可能性あり」です。

80〜100:Risk(不安定)

市場構造が統計的に不安定な状態にあると評価されています。

過去の大きな市場転換の前に観測された構造と類似した状態です。

天気予報でいえば「暴風雨警報」です。

この3段階のスコアが、OUT-STANDERの「天気予報」です。

では、このスコアは実際の市場でどのように機能してきたのか。

5つの事例をバックテストの結果とともに示します。

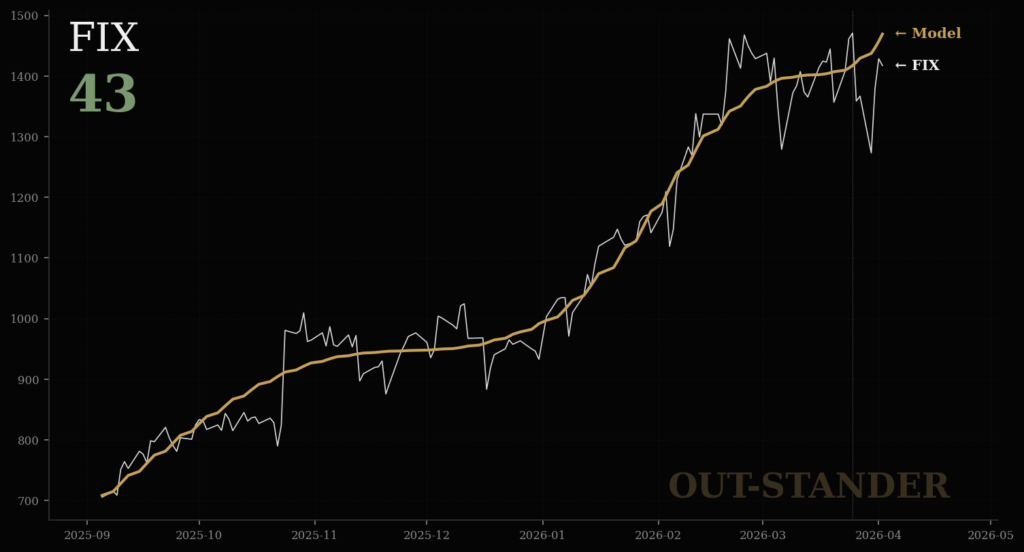

5つの具体的な事例

① S&P 500(2020年):COVIDショック

2020年2月19日、S&P 500(IVV)は約$315の高値を記録しました。

そこからわずか33日後の3月23日に約$205まで下落。

下落率約35%。COVID-19パンデミックによる歴史的な暴落です。

OUT-STANDERのスコアは、2019年12月末から2020年1月にかけて、S&P 500が上昇を続けている最中にCaution(黄色のドット)を点灯させています。1月中旬には一時Risk(赤色のドット)に到達し、その後もCautionとRiskの間を推移しながら、2月のピークに至るまで警戒シグナルを出し続けていました。

この時点で、COVID-19がパンデミックになるとは誰も予測していません。

ファンダメンタルズは好調。テクニカル指標は上昇トレンド。

市場参加者のほぼ全員が強気でした。

しかし、OUT-STANDERのモデルは市場構造の異変を捉えていたことになります。

株価の上昇ペースが指数関数的なトレンドから逸脱し、「超指数関数的(super-exponential)な加速」

——上昇が加速し、その加速自体がさらに加速するという持続不可能な軌道——を描き始めていたのです。

OUT-STANDERはパンデミックの発生を予測したわけではありません。

市場構造が「どのようなトリガーであっても大幅な調整が発生しうる脆弱な状態」にあったことを、暴落の約6〜8週間前から検出していたことになります。

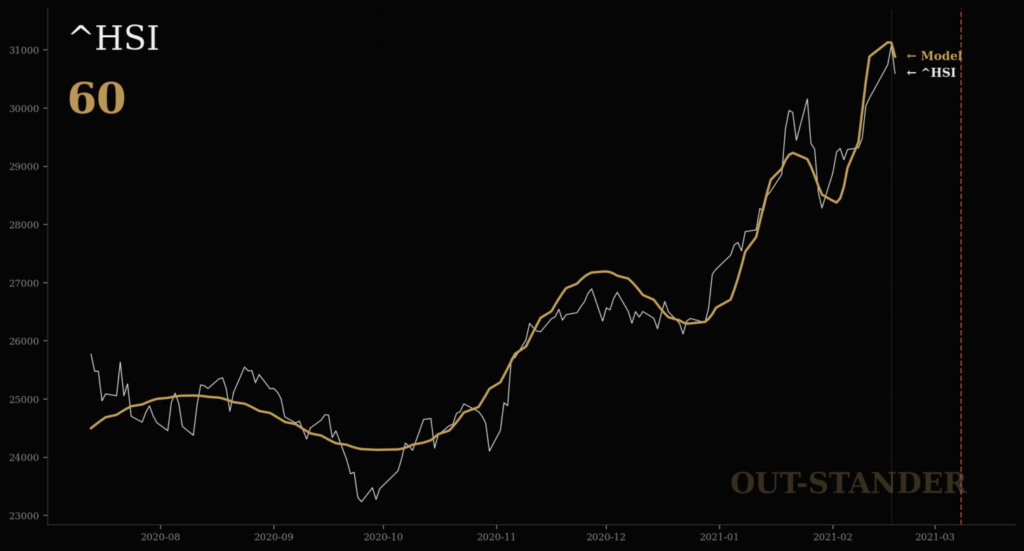

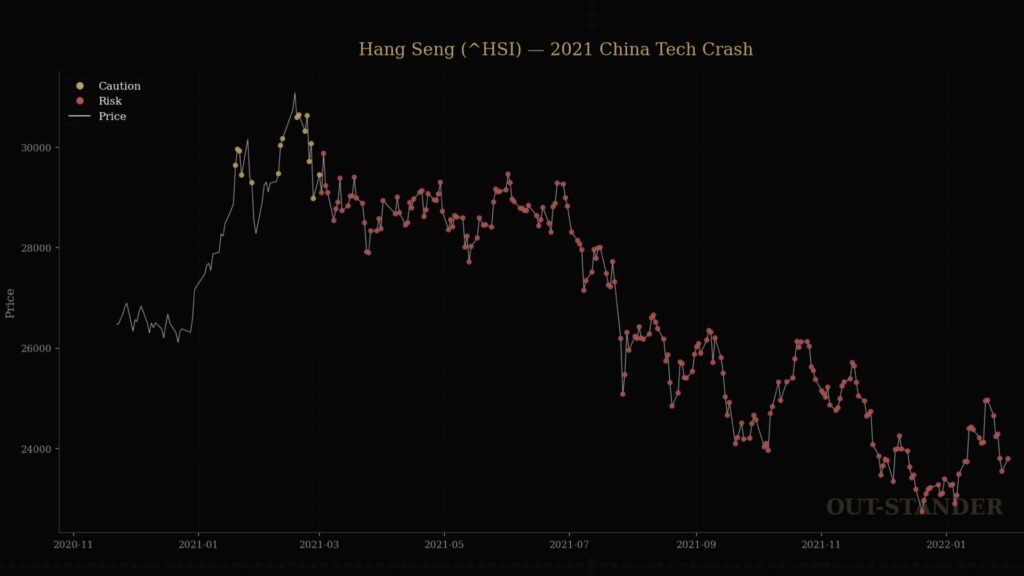

② 恒生指数(2021年):中国テック規制ショック

2021年、ハンセン指数は2月の高値約31,000ポイントから年末にかけて約24,000ポイントまで下落しました。

中国政府によるテクノロジー企業への規制強化(アリババへの独占禁止法調査、ディディの上場後のアプリ停止命令、教育産業への営利禁止措置)、恒大集団の3,000億ドル超の債務問題、米中関係の緊張が複合的に作用した結果です。

OUT-STANDERのスコアは、2021年1月のハンセン指数の急騰局面でCaution(黄色)を点灯させました。

指数が31,000ポイント台のピークに達した2月前後にはRisk(赤色)に遷移。

そして、2021年3月以降は年末に至るまで、スコアはほぼ一貫してRisk(赤色)を示し続けていたことになります。

ハンセン指数は下落の途中で何度も反発を試みています。

28,000〜29,000ポイント台への戻りが何度かありました。

テクニカル分析の観点からは「底打ちの兆候」「反発シグナル」と解釈できる局面です。

しかし、OUT-STANDERのスコアはそれらの反発局面でもRiskを維持していました。

すなわち、市場構造が根本的に不安定な状態にある限り、「一時的な反発は必ずしも構造の回復を意味しない」を確認することができます。

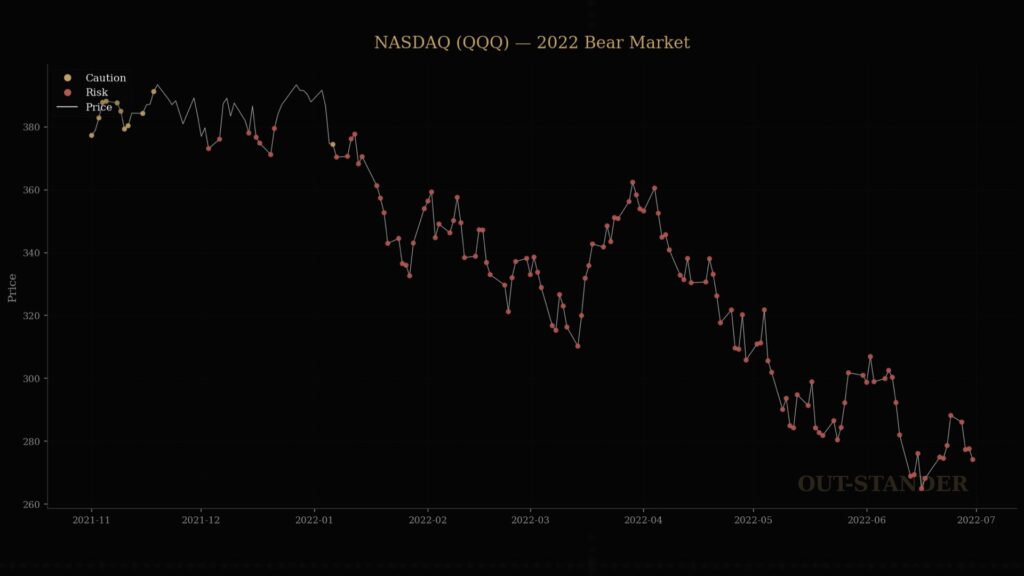

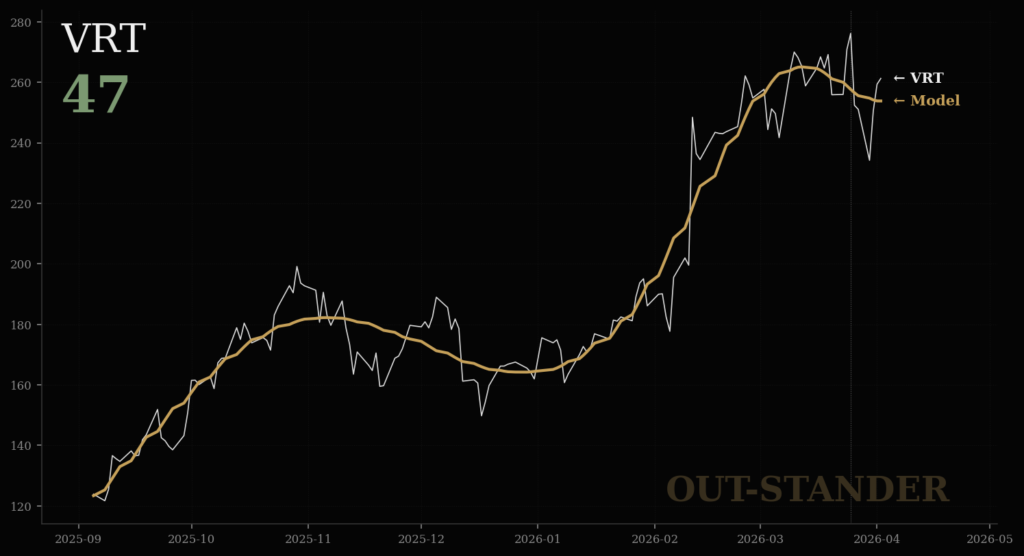

③ NASDAQ(2022年):FRB利上げベアマーケット

NASDAQは2021年11月の高値約$390から、2022年後半には約$270まで下落。

約30%の下落です。FRBによる歴史的なペースでの利上げ——わずか9か月で政策金利を0.25%から4.50%へ引き上げ——が、グロース株を直撃しました。

OUT-STANDERのスコアは、2021年11月初旬——NASDAQがまさにピークを記録していた時期に——Caution(黄色)を点灯させました。11月中旬にはRisk(赤色)に遷移し、以降、2022年を通じてほぼすべてのデータポイントがRiskを示し続けていたことになります。

2021年11月の時点で、市場参加者の大半は利上げの急速な進行を予想していませんでした。

FRB自身が「インフレは一時的(transitory)」との見解を維持していた時期です。

テクニカル分析では新高値更新の上昇トレンド、ファンダメンタルズではテクノロジー企業の好決算——どちらも「強気」を支持していた。

しかし、OUT-STANDERは市場構造のピークを捉えていたことになります。

利上げの幅やタイミングを予測したわけではありません。

COVID-19後の金融緩和による大量の流動性供給を背景としたNASDAQの急騰が、持続不可能な構造に達していたことを、数理的に検出した結果です。

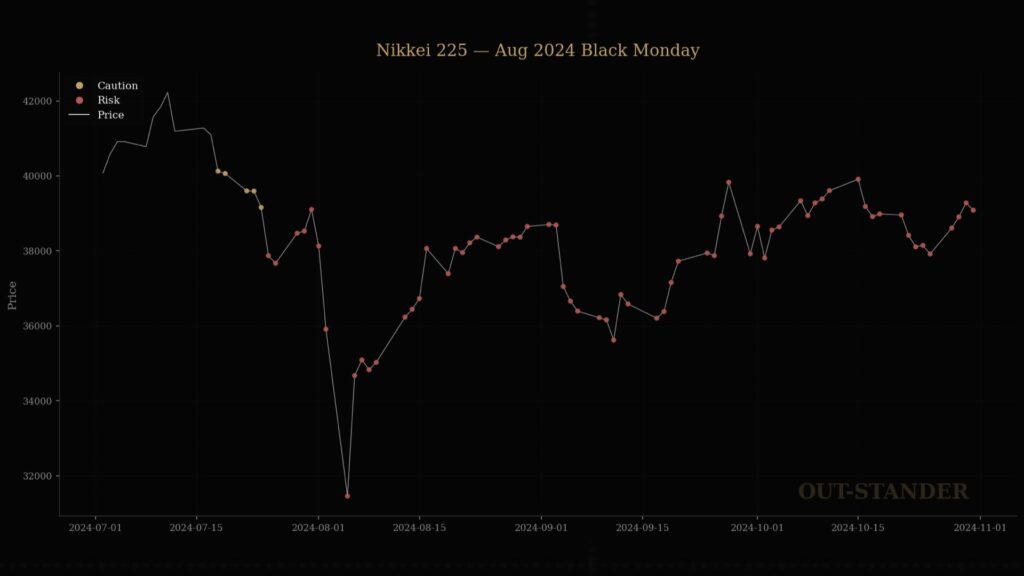

④ 日経225(2024年):令和のブラックマンデー

2024年7月11日、日経225は42,224円の史上最高値を記録。

そこからわずか18営業日後の8月5日、1日で4,451円(約12.4%)下落し、終値31,458円。

1987年のブラックマンデー以来、過去最大の日次下落幅です。

OUT-STANDERのスコアは、日経225が40,000円台に到達した7月中旬にCaution(黄色)を点灯させました。

7月下旬にはRisk(赤色)に遷移。OUT-STANDERは、21日後の8/4を構造不安定化の頂点と算出。

実際に暴落が起きたのは8/5でした。

42,000円の史上最高値。

ファンダメンタルズは好調——企業業績の改善、円安、企業統治改革への期待。

テクニカルは明確な上昇トレンド。

両方の分析が「強気」を支持していた状態で、OUT-STANDERはCaution(注意)を示していたことになります。

暴落のトリガーは日銀の追加利上げと米国の弱い雇用統計でした。

OUT-STANDERが日銀の政策判断を予測したわけではありません。

しかし、市場構造がすでに脆弱化した状態にあったことを、暴落の3週間前から検出していました。

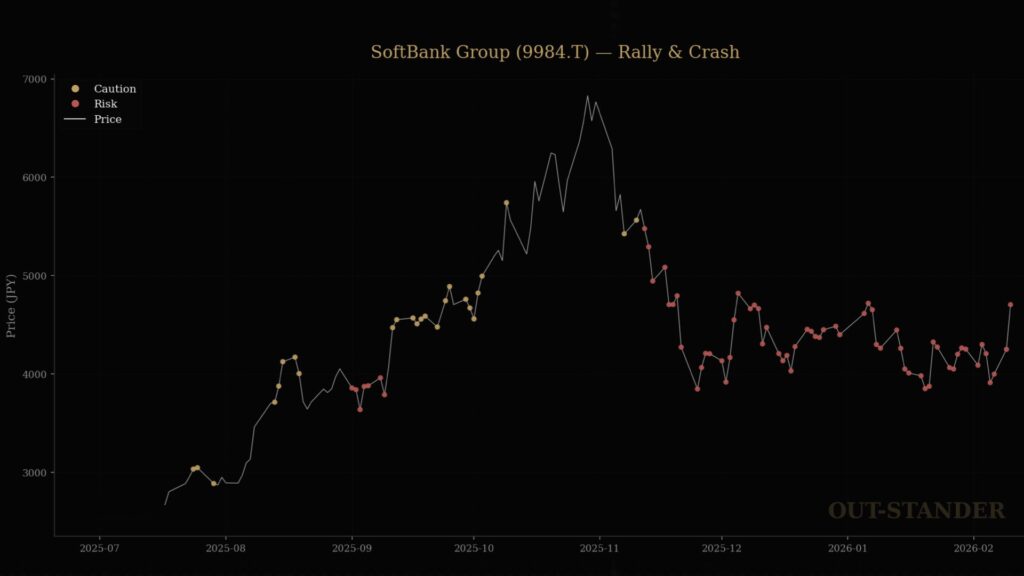

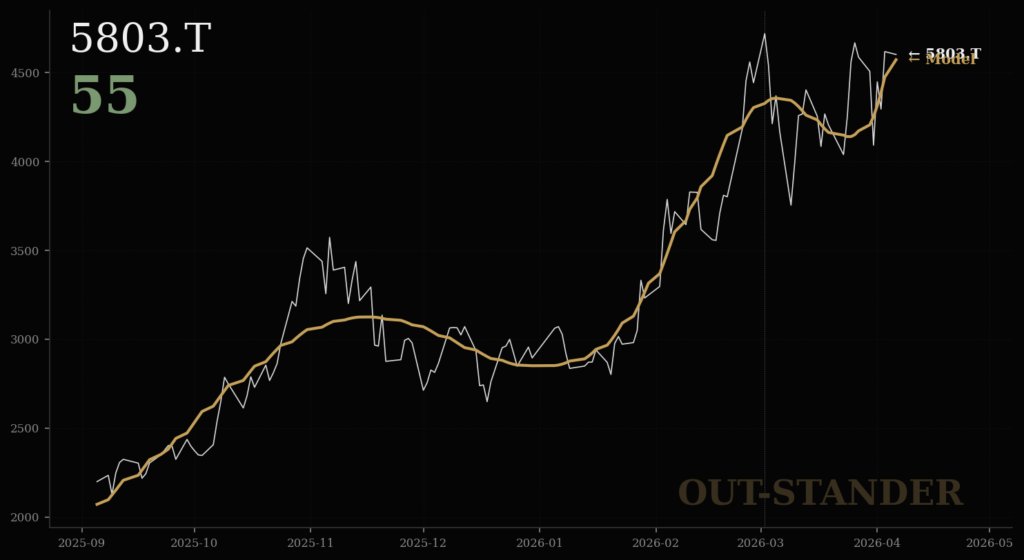

⑤ ソフトバンクグループ(2025年):AIブームの大相場

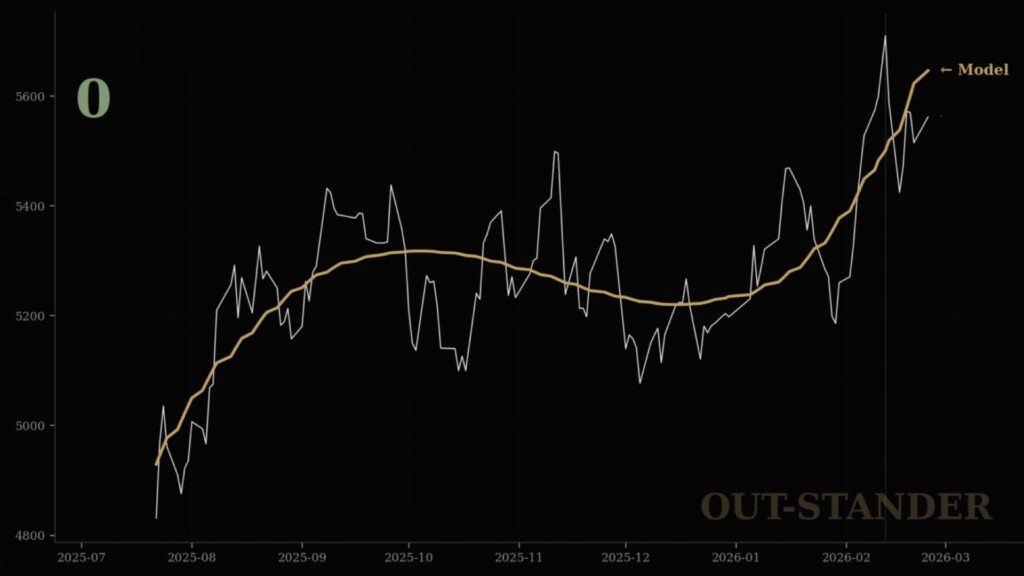

ソフトバンクグループ(9984.T)は、2025年4月の1,866円から11月には5,425円まで急騰しました。約190%の上昇です。

AIブームへの期待、Arm Holdings株の急騰、そしてビジョン・ファンドの投資先の評価額上昇が重なった結果でした。

上昇傾向の時は、赤は滅多に点灯せずに、大抵が信号なしの期間。

逆に、11月以降は、黄色の点灯後に赤の連日点灯で本格的な下落傾向を適切に示唆していました。

実際の株価はその後さらに下落を続け、12月には約3,500円まで下落。

ピークからの下落率は約49%です。

OUT-STANDERの最大の強みは、「一時的な下落(押し目)なのか?」それとも「内部構造の崩壊による本格的な下落傾向に入っているのか?」を信号の色と定量スコアで明確に示せることにあります。

5つの実績が示すOUT-STANDERの強み

・①:S&P 500(2020年)

・②:恒生指数(2021年)

・③:NASDAQ(2022年)

・④:日経225(2024年)

・⑤:ソフトバンクグループ(2025年)

5つの事例に共通するパターンがあります。

第一に、OUT-STANDERのスコアは暴落が起きる前にCautionを示していました。

事前検出のリードタイムは事例によって異なります(例:日経225は3週間前)が、いずれの場合も「暴落が始まった後に反応した」のではなく「暴落の前に注意を出していた」ということは、バックテストの結果から客観的に確認できます。

第二に、スコアは市場の一時的な反発に惑わされていません。

特にハンセン指数の事例では、下落途中の反発局面でもRiskを維持し続けました。

テクニカル分析が「押し目」や「底打ち」と解釈するリスクがある局面で、OUT-STANDERは「市場構造はまだ不安定」と評価し続けていたことになります。

第三に、分析対象が米国・香港・日本市場そして個別銘柄と多岐にわたっています。

市場の構造、参加者の構成、規制環境がすべて異なるにもかかわらず、同一の数理的フレームワークで脆弱性を検出。OUT-STANDERのモデルが特定の市場に過剰適合(オーバーフィッティング)しているのではなく、市場構造の普遍的な力学を捉えていることを示しています。

第四に、暴落の原因は異なっても、共通の「構造」を評価しています。

パンデミック、政治的規制、金融引き締め、中央銀行の政策変更、個別企業のバリュエーション崩壊——トリガーは毎回違います。しかし、OUT-STANDERは「原因」ではなく「市場構造の状態」を評価しているため、トリガーの種類に関係なく脆弱性を検出します。

たとえば、天気予報が「雨が降る原因」を予測するのではなく大気の状態から「雨が降る確率」を算出しています。

同じように、『OUT-STANDER』は暴落の原因は予測していません。市場構造の状態から「力学の変化(同調的・模倣的な追随行動が加速しているか?)」を評価しています。

なぜOUT-STANDERなのか?

「市場分析のツールは他にも多数が存在している。OUT-STANDERは何が違うのか?」

先に結論を述べます。

内部構造の状態を「市場の天気予報」として定量的に示す唯一のインフラである

OUT-STANDERは、独自のAIクオンツ分析モデルが市場構造の状態をリアルタイムに評価し、0〜100のスコアとして可視化している分析インフラです。

・科学ではないテクニカル分析の自動化ではありません。

・タイミングを考慮できないファンダメンタルズの分析支援でもありません。

・クオンツ分析を実行できるようにするための開発環境でもありません。

内部構造の力学変化から算出された「株式市場の天気予報」を、多忙な経営者・専門職が一目で確認できる。

——これが、現在の個人投資家向けサービスにおいてOUT-STANDERが唯一のポジションを占めている理由です。

5種類の分析ツールとの具体的な比較

既存の分析手段との比較を示します。

(敬称略)

①:証券会社のチャートツール(SBI証券、楽天証券、マネックス証券等)

日本の主要ネット証券が提供するチャートツールは、移動平均線、RSI、MACD、ボリンジャーバンド、一目均衡表といったテクニカル指標の表示ツールです。

これらは「過去の価格パターンの視覚化」です。

OUT-STANDERは「市場構造の現在の状態の数理的評価」です。

チャートツールが提供するのは「チャートの形がこう見える」という主観的解釈の材料であり、OUT-STANDERが提供するのは「市場構造は数理的にこの状態にある」という客観的な定量評価——0から100のスコアです。

②:TradingView

TradingViewは世界で最も広く使われているチャート分析プラットフォームであり、テクニカル分析ツールとしては現時点で最高水準の機能を持っています。100種類以上のテクニカルインジケーター、Pine Scriptによる独自インジケーターの作成、ソーシャル機能——テクニカル分析の世界において、TradingViewの優位性は認めるべきものです。

しかし、TradingViewが提供するのは「テクニカル分析を極限まで洗練させたプラットフォーム」です。

OUT-STANDERは「テクニカル分析とは根本的に異なるパラダイム——クオンツ分析——に基づくツール」です。

たとえるならば、たとえ自動車の運転手に沢山の指標を非常に豪華な表示で見せたとしても、結局、見れているのは、これまでの自分の走行状態だけ。決して、人工衛星から世界の交通状況を俯瞰的に観察した結果を見ることが出来ているわけではありません。

同じように、どれだけ精巧なテクニカルインジケーターを構築しても、その基盤が「過去のパターンの繰り返し」である限り、市場構造の転換を事前に捉えるという目的には到達できません。

先のS&P 500やNASDAQの事例で、テクニカル指標が「上昇トレンド継続」を示していた最中にOUT-STANDERがCautionを検出していたことが、この違いを端的に示しています。

③:ロボアドバイザー(WealthNavi、THEO等)

ロボアドバイザーは、ユーザーのリスク許容度に基づいて資産配分を自動で最適化するサービスです。

設計思想は「長期・分散・積立」であり、市場のタイミングを計ることは明示的に目的としていません。

・ロボアドバイザーは「投資判断そのものをアルゴリズムに委ねるサービス」です。

・OUT-STANDERは「投資判断の材料を提供するインフラ」です。

ロボアドバイザーは「何をどれだけ持つか」を自動で決めますが、「今、市場はどのような状態にあるのか」は教えてくれません。大切な資産を守る最終判断は自分自身で下したい——この願いを持つ私たちにとって、そもそも解決しようとしている問題が異なります。

さらに、ロボアドバイザーの「長期・分散・積立」戦略はバブル崩壊時にも資産配分を基本的に維持し続ける仕組みです。分散投資は、リスクを分散する代わりにリターンも分散してしまう。結局、市場平均以上の成績には原理的になり得ません。現実は、「市場平均−手数料」で賢明な投資家にとっては不合理な結果となるリスクさえあります。

④:AI株価予測ツール

近年、「AIが明日の株価を予測」「AIが推奨銘柄を選定」「AIによる売買シグナル」を謳うサービスが急増しています。

これらのサービスの多くは、過去の株価データを教師データとして機械学習モデルを訓練し、将来の株価の方向性を予測しようとするものです。しかし、これは本質的に「テクニカル分析の自動化」です。手作業でチャートパターンを認識する代わりに機械学習モデルが自動でパターンを検出するという違いこそありますが、「過去のパターンが将来も繰り返される」という前提に依存している点は同じです。

OUT-STANDERは明日の株価が上がるか下がるかを予測しません。

その代わり、「現在の市場構造が、統計的に見て安定しているのか、脆弱化しているのか」を評価します。

天気予報に例えるなら、AI株価予測ツールが「明日の気温は何度か」を当てようとするのに対して、OUT-STANDERは「大気が不安定な状態にあり、急激な天候変化が起きやすい状態か」を評価しています。

⑤:海外のクオンツ・プラットフォーム(QuantConnect、Zipline等)

海外には、PythonやC#を用いてクオンツ戦略を自らコーディングし、バックテストを実行するオープンソースプラットフォームが存在します。クオンツ分析の民主化という観点では重要な貢献を果たしていますが、利用にはプログラミングスキル、数理統計学の知識、データエンジニアリングの能力が前提です。

これらは「自分で分析モデルを作る人のための開発環境」です。

OUT-STANDERは「プロが構築した分析モデルの結果を、多忙な経営者・専門職が活用するためのインフラ」です。

本業を持ちながらPythonを学び数理モデルを構築する——それは私たちが解決したい問題とはかけ離れた労力です。

OUT-STANDERはその労力のすべてを引き受けています。

仕様書

OUT-STANDERの役割

OUT-STANDERは、投資助言ツールではありません。

「この銘柄を買いなさい」「今すぐ売りなさい」という指示を出すことは、一切ありません。

OUT-STANDERが提供するのは、あくまで「市場の天気」——0〜100のスコアです。

たとえば、「現在の天気は曇り。降水確率:65%」という情報を聞いた後に、「だから、傘は要らない」と判断するのか? それとも、「だから、傘を持って行こう」と判断するのか? は各個人次第です。

同じように、スコアがCaution(60〜79)を示しているとき、ポジションをどうするかを決めるのは各投資家次第です。OUT-STANDERは判断に必要な情報を、科学に基づいて提供しています。

大切な資産を守る最終判断は、自分自身で下したい。

私たち自身がその願いを持ち、その願いに応えるツールがなかったからこそ、自分たちで作りました。

そして今、この「株式市場の天気予報」を、自らの判断で資産を守りたいと願う個人投資家に届けています。

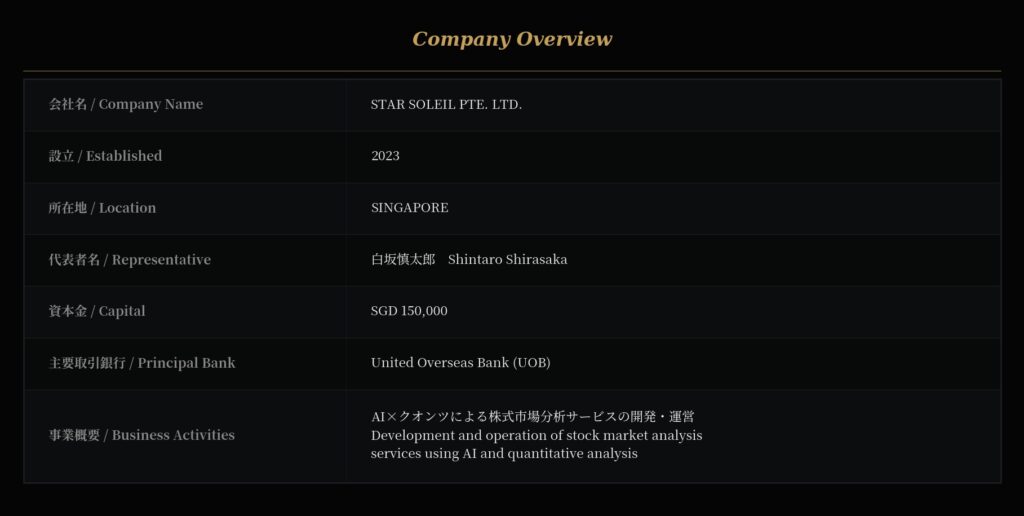

Company

STAR SOLEILとは?

・STAR(星:英語)× SOLEIL(太陽:フランス語)。

・暗闇を照らす星と太陽

・不透明な市場構造を数理モデルとAIで可視化する。

私たちは、世界屈指の金融ハブであるシンガポールを拠点とする「金融×AIスタートアップ」です。

主観的な感情やノイズに満ちた金融ニュースとは一線を画します。

独自の数理モデルと高度なAIアルゴリズムを用いて、 市場のデータを厳格に解き明かします。

私たちが提供する価値

・オンデマンドAI解析: 主要銘柄を独自の数理モデルで分析した際の「数値」を公開します。

・株価崩壊リスク指数の可視化: 相場の構造的な不安定さをAIが数値化し、主観を排除した市場の現状把握を支援します。

・独自の知的財産(IP)による解析エンジン: 私たちは投資助言・代理業者ではありません。

提供しているのは、膨大なデータを高速処理し統計的真実を導き出す「解析AIアプリ」による計算結果です。

代表者プロフィール

白坂慎太郎

(STAR SOLEIL PTE. LTD. CEO / シンガポール在住)

2005年に1社目となる日本法人を設立して創業。

起業家・経営者・投資家としての経歴は20年以上。

不確実性の高い金融市場で戦い続ける投資家としての経験を活かして

2社目となる当スタートアップをシンガポールにて設立。

ミッションは、独自のAIアルゴリズムという知的財産を活用し、

多忙な経営者や専門職の方々が自らの判断で市場を捉えるための

「高度な分析インフラ」を提供すること。

企業概要

Contact

OUT-STANDERに関するお問合せはこちらからお願いいたします。

For inquiries regarding OUT-STANDER, please contact us here.