前半:現在の株価状況

独自の解析AI『OUT-STANDER』による現状分析

算出結果:

・スコアー:37(安定的)

・上昇勢いが最大の候補日:5/23

・(ただし、日々での再計算により、候補日より前倒しになるリスクが高い情勢。

理由:2/20より再び超指数関数的な株価上昇が始まったことでバブル化したから。)

6つの詳細な指標

(1)リスクに対するリターン

・年換算で723%の上昇。(市場に対して538%の優位)

・市場とは関係なく個別株の理由で非常に大きく上昇。

(2)最大下落率

・最大下落幅:▲25.9%(△)

・下落幅として小さくはない。

ただし、非常に大きな上昇幅と比較した場合は下落幅は浅かった。

(3)感応度

・市場との相関は、数字上0.6%未満。

(99.4%は個別株側の理由で変動。

ゆえに感応度の数字には意味がない。)

(4)ボラティリティ

中期で63.2、直近で70.6。

(最大期は11月から12月末までの2か月間。

1月に一旦は落ち着いたが2月に再び増大傾向に。)

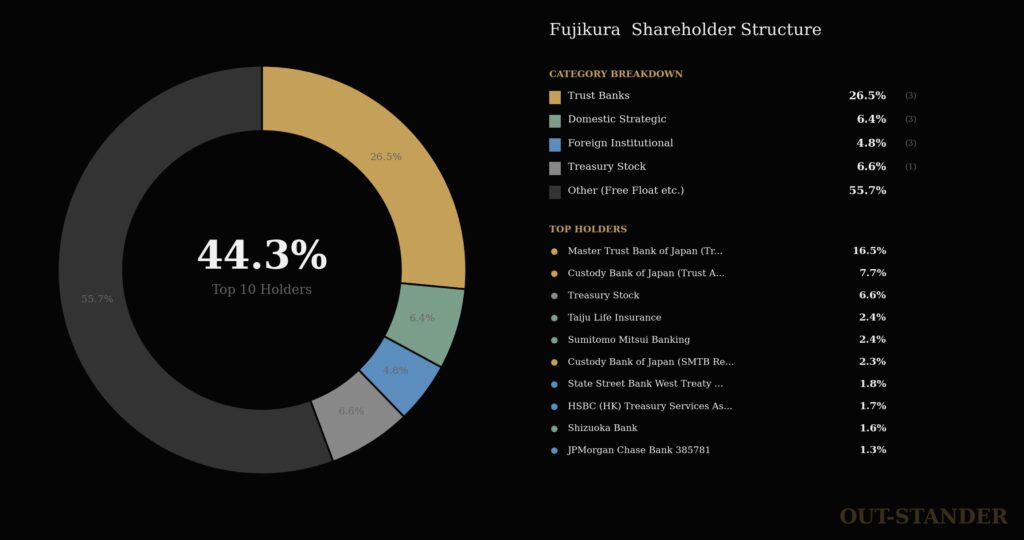

(5)株主構成

・上位10株主で44.3%。

・上位株主に大きな変動はない。

(ブラックロックなどETF系が、指数との調整で

機械的に保有割合を増やしている程度)

(6)信用取引の状況

・信用売りの量と比率が低下傾向

フジクラの株価はなぜ急騰したのか?需給チャートが示すバブル化の過程

(1)7月から10月末:空売りを踏み上げての株価上昇

(2)11月から1月末:買い戻しが枯渇したことで株価が横ばい

(3)2月以降:売り注文が少なすぎて

わずかの買いで株価が大きく上昇しやすくなっている。

≒ バブル化(株式市場の意見が不自然に買いで統一されている)

ゆえに、

◽️ 現在状況の結論

『OUT-STANDER』の算出結果

・スコアー:37(安定的)

・上昇勢いが最大の候補日:5/23

・(ただし、日々での再計算により、候補日より前倒しになるリスクが高い情勢。

理由:2/20より再び超指数関数的な株価上昇が始まったことでバブル化したから。)

後半(株の価値)

フジクラは

時価は価値に比べて、

割高(+29.1%)

以下、

理由、、、

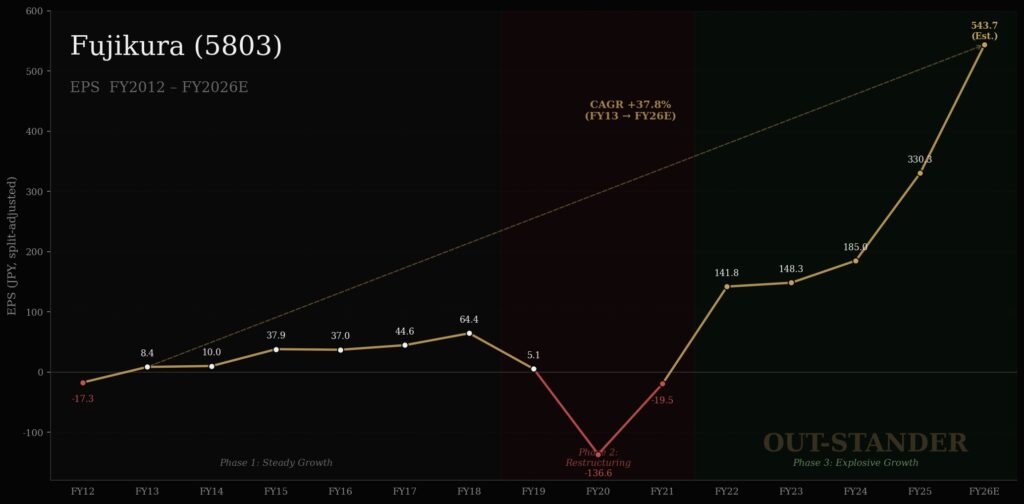

株価の定量分析:EPSとPERから算出する今後の理論株価

【株価=EPS(1株当たり純利益)× PER(株価収益率)】

フジクラの

EPS(1株当たり純利益)は、

+37.8% / 年

なお、

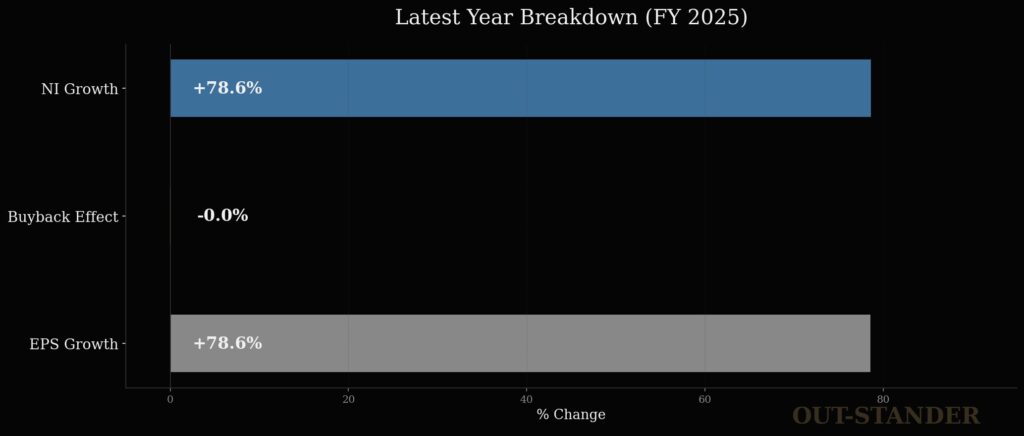

EPSの成長の100%が当期利益の増加が要因。

なので、

もしPER(株価収益率)の方が一定だとしたら、

フジクラの株価は上昇する。

そして、

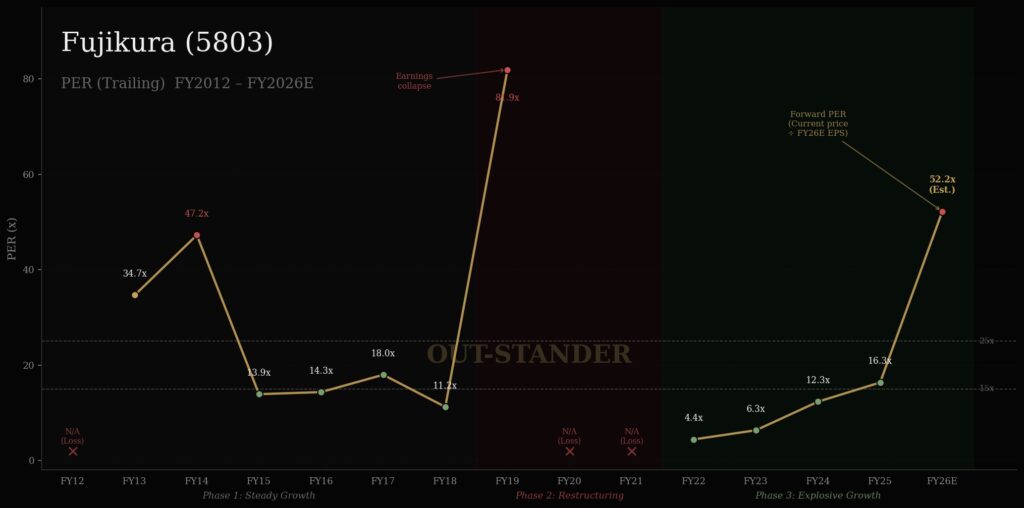

フジクラのPER(株価収益率)は、

途中の大きな変動を無視した上での長期だと、

+3.2%。

なお、

PER(株価収益率)の変動に

最も大きな影響があるのは、

ROE(自己資本利益率)。

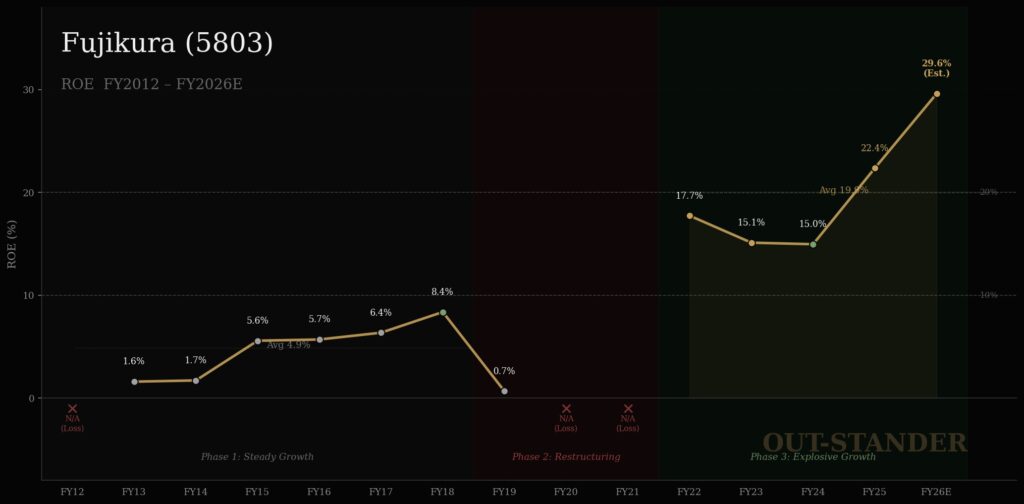

フジクラの

ROE(自己資本利益率)は、

途中の大きな変動を無視した上での長期だと、

+2.5% / 年

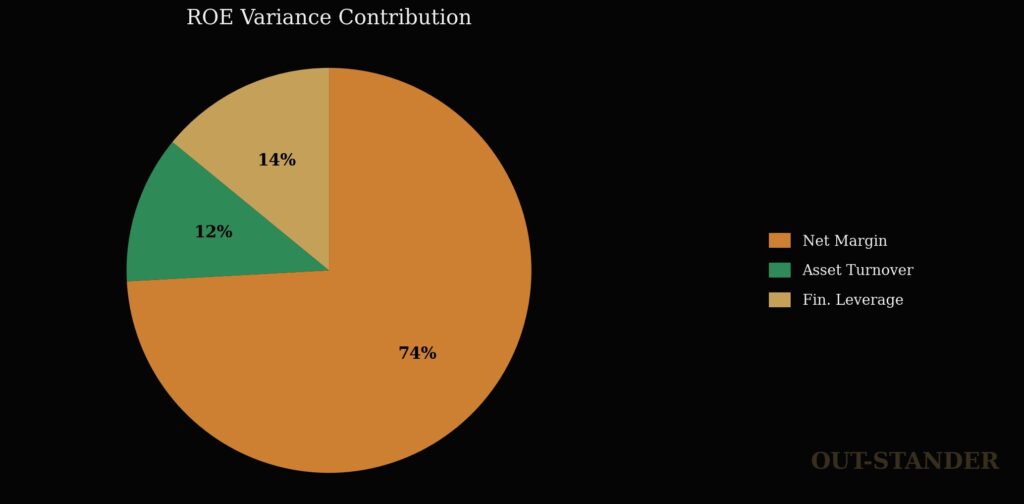

ROEの構成要因は、

・3/4が当期利益率

・1/4がその他(総資産回転率や財務レバレッジ)

ROE(自己資本利益率)が伸びているのであれば、

PER(株価収益率)の向上も合理的。

(ただし、フジクラの場合、ROEとPERの両方で

年による変動が非常に大きいことには注意が必要)

なので

株価に関しては、

・EPS(1株当たり当期利益):+37.8% / 年

+

・PER(株価収益率) :+ 3.2% / 年

⬇︎

・株価 :+41.0% / 年

フジクラの適正なPERは?

フジクラは、

ROEの年による変動が非常に大きい。

なので、

もし過去の平均値や中央値を使うと

PERが非常に低くなり、逆に、

最新26年予想のROEが永続すると仮定して使うと

数字が大き過ぎて理論が破綻してしまう。

よって、

ROEの変動は無視した上で、

FCF(フリーキャッシュフロー)の方で

適正なPERを算出する。

前提1:

【企業価値=FCF÷(割引率−成長率)】

前提2:

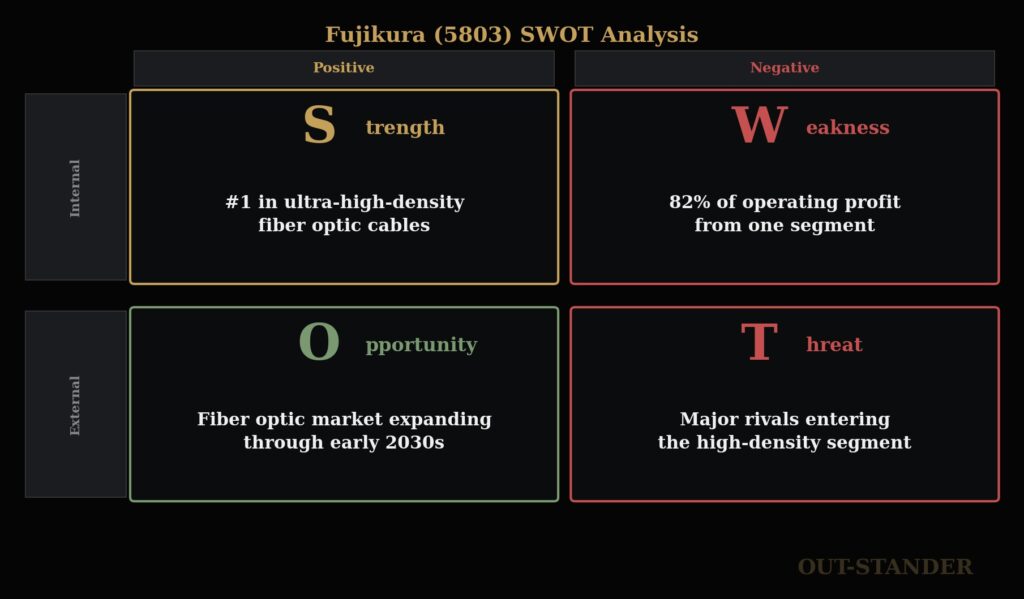

・強み:超高密度光ファイバーケーブルで世界首位

・弱み:営業利益の82%を情報通信事業に依存

・機会:光ファイバーケーブル市場は30年前半まで拡大見込

・脅威:住友電工など競合の本格参入

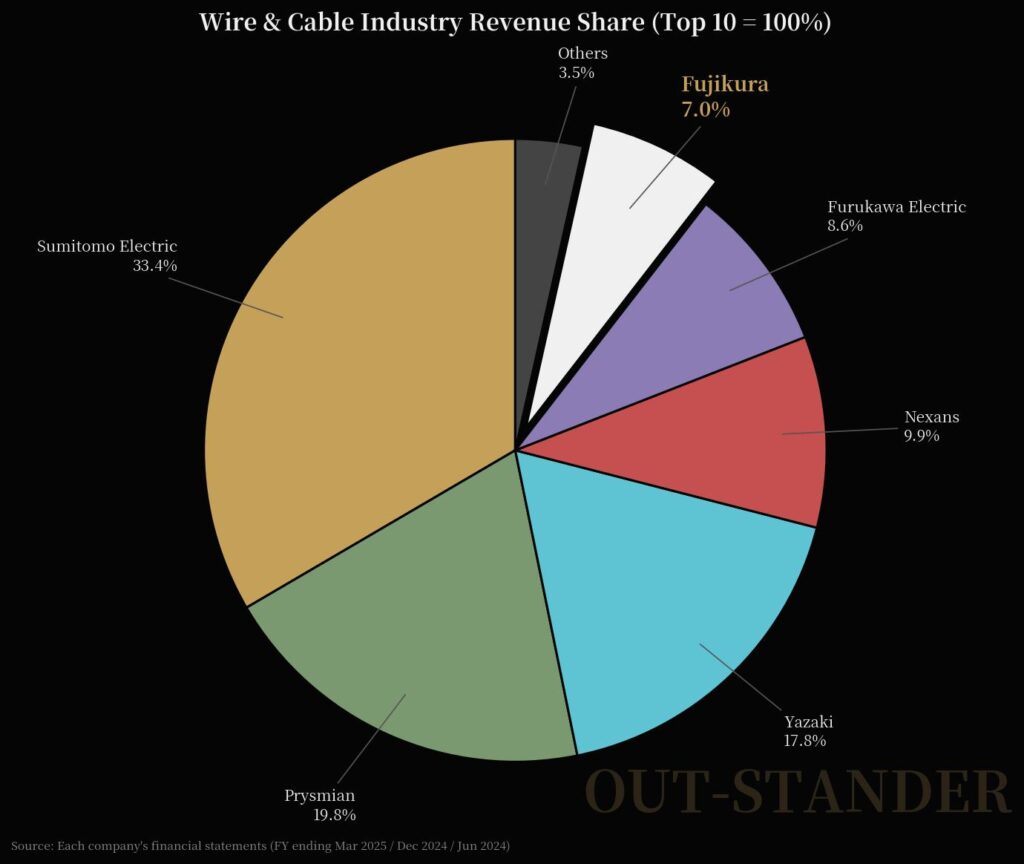

前提3:

電線・ケーブル全体での上位10社

フジクラは6位でシェア7%

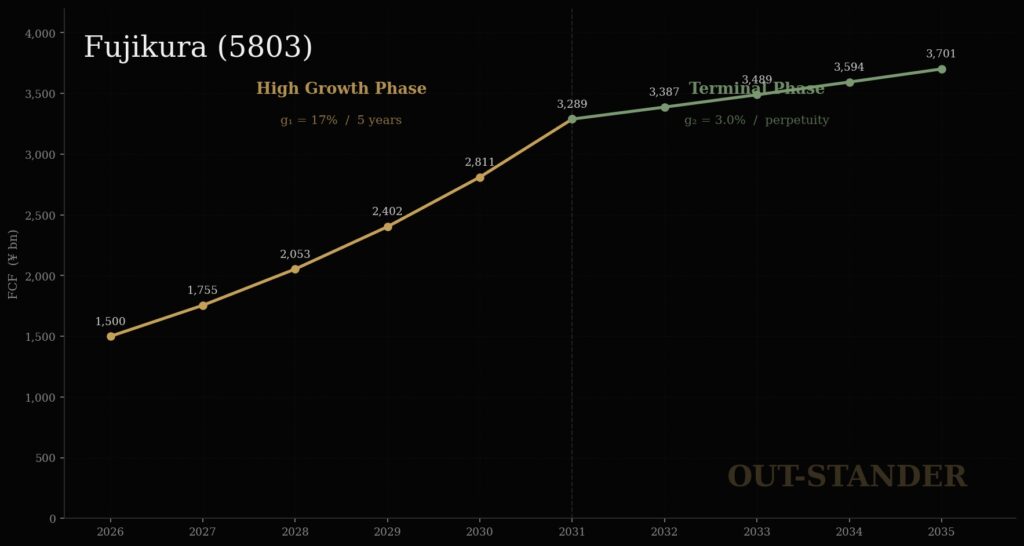

よって、

・2031年までFCFが高成長

・2032年以降はFCFは安定成長で永続で設定

結果

適正PERは、37.3倍

結論:現在の株価は「割高」

フジクラ株の価値は、

・価値:¥19,466

≒時価:¥27,465

割高(+29.1%)

以上、

「フジクラ:株価分析」

でした。

あなたのとても貴重な時間にて

文章を最後までお読みくださり感謝しています。

いつも本当にありがとうございます。

白坂 慎太郎