白坂です、

・前半(現在の株価状況)

・後半(株の価値)

独自の解析AI『OUT-STANDER』による現状分析

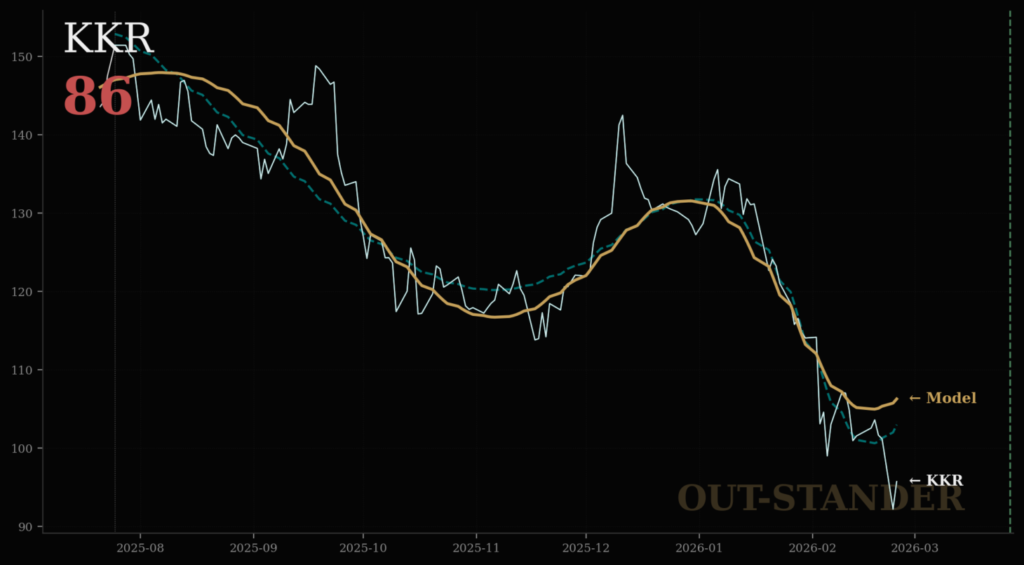

算出結果:

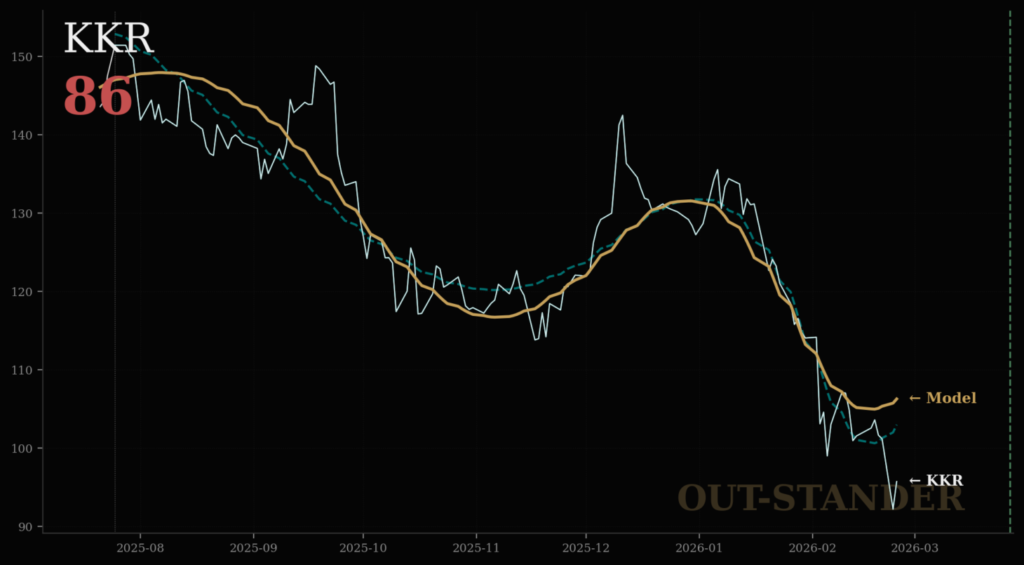

・スコアー:86(不確実)

・バブル崩壊後の急落。

・3/27(候補日)まで下落の勢いが加速する情勢。

6つの詳細な指標

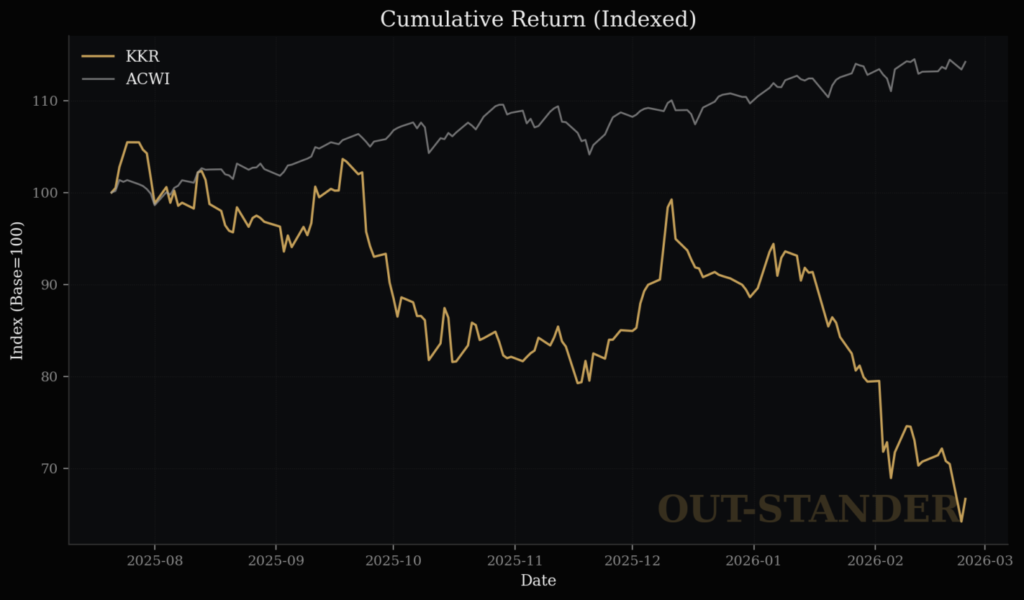

(1)リスクに対するリターン

・年換算で49.4%の下落。(市場に対して59.5%の劣位)

・市場の上昇要因の影響はプラスに働いたが、個別株側の理由で大きく下がった。

(市場要因は+51%。しかし、個別株の要因が▲110.5%)

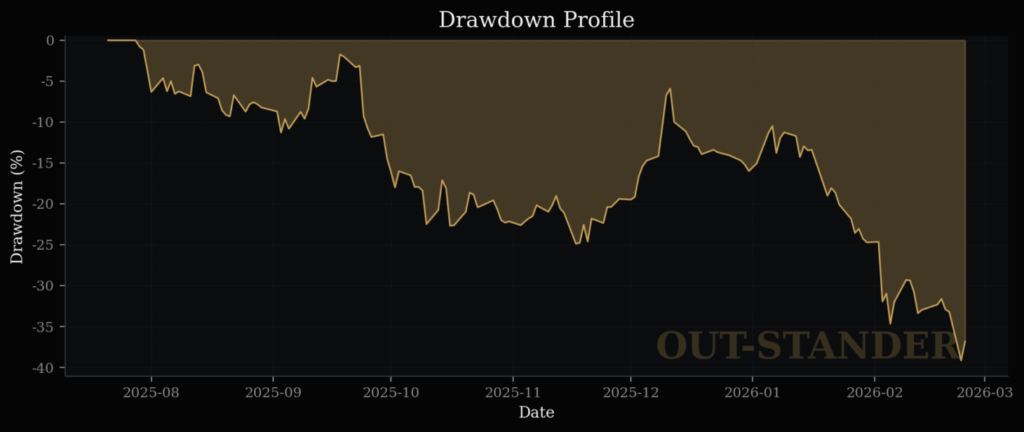

(2)最大下落率

・最大下落幅:▲49.4%(×)

・数字上の下落幅は非常に大きい。

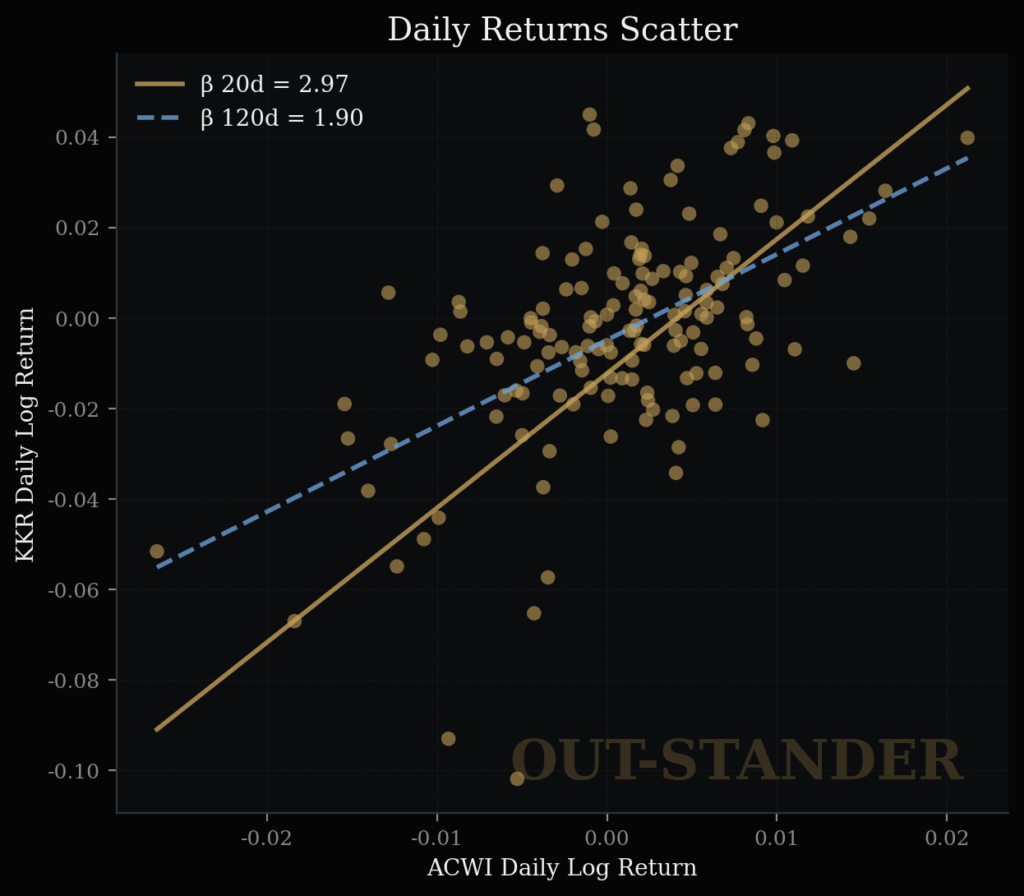

(3)感応度

・株価変動における市場との共通要因が42%。

逆相関ではない。市場における上昇要因はKKRにとっても上昇要因。

(ただし、58%の個別株側の理由で大きく下がっている。)

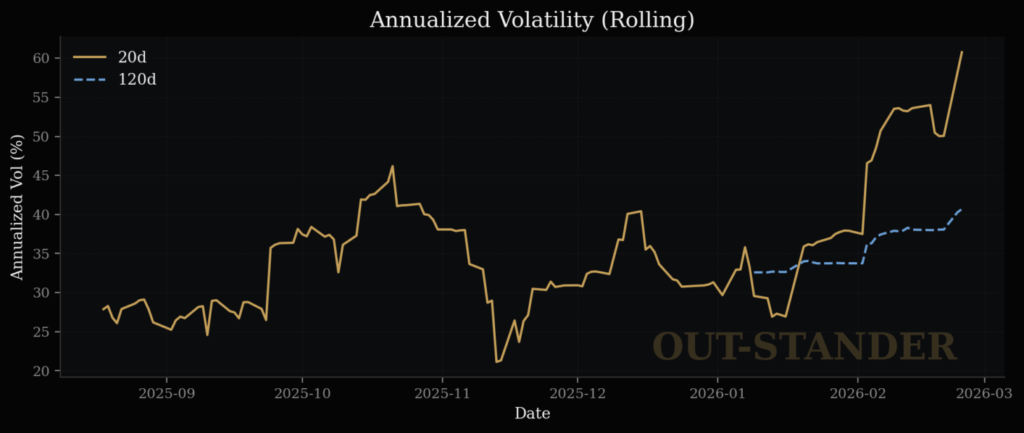

(4)ボラティリティ

中期で40.7、直近で60.8。

(2月以降で再びボラティリティも大きくなっている。

下落傾向でボラも拡大≒急落している。)

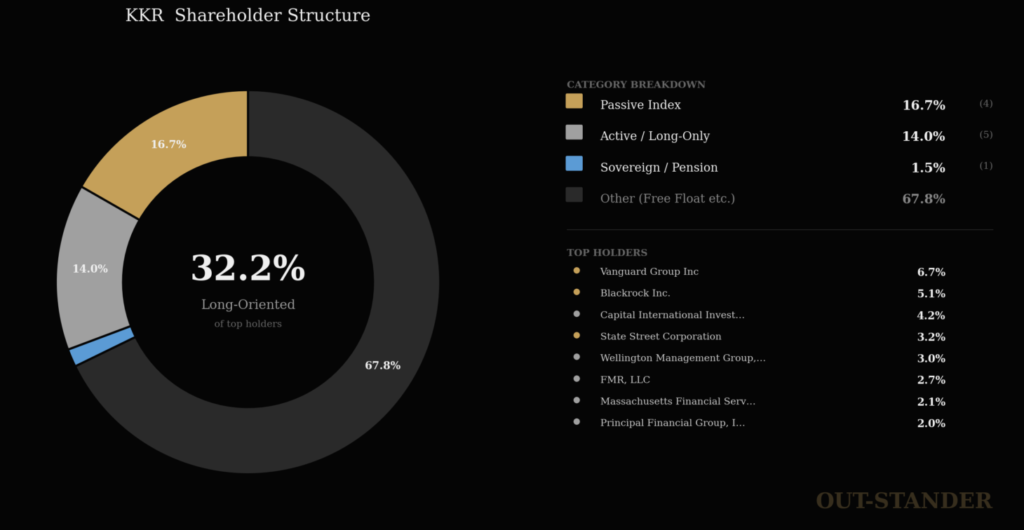

(5)株主構成

・上位10株主で32.2%。

(その他が67.8%)

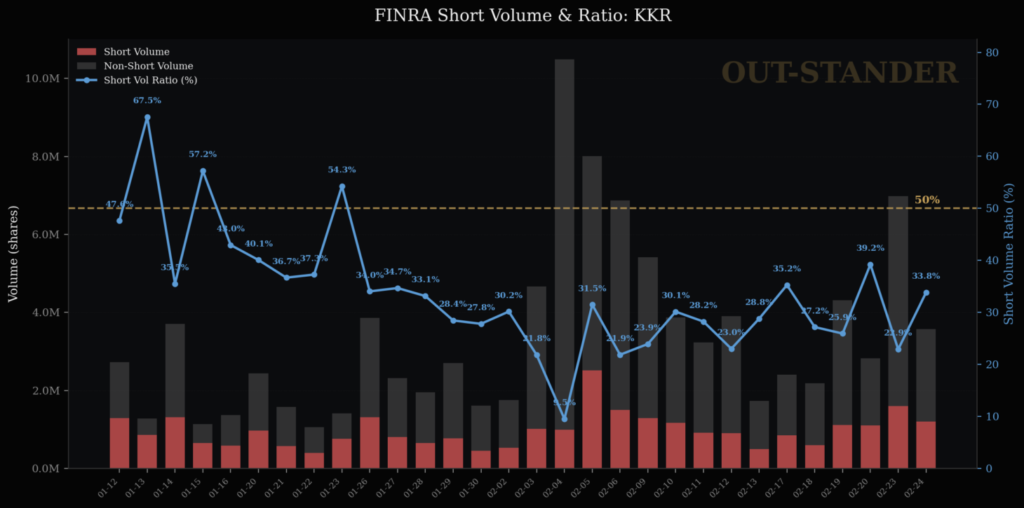

(6)機関投資家の動向

・2/4は出来高が急増。空売り比率は急減。

(プットオプションの購入やマーケットメイカーのヘッジではない。

翌2/5の決算発表日前に、現物の保有者が投げ売りしている。)

ゆえに、

◽️ 現在状況の結論

『OUT-STANDER』の算出結果

・スコアー:86(不確実)

・バブル崩壊後の急落。

・3/27(候補日)まで下落の勢いが加速する情勢。

では、

後半、、、

KKR:

時価は価値に比べて、

割高(+72.9%)

以下、

理由、、、

株価の定量分析

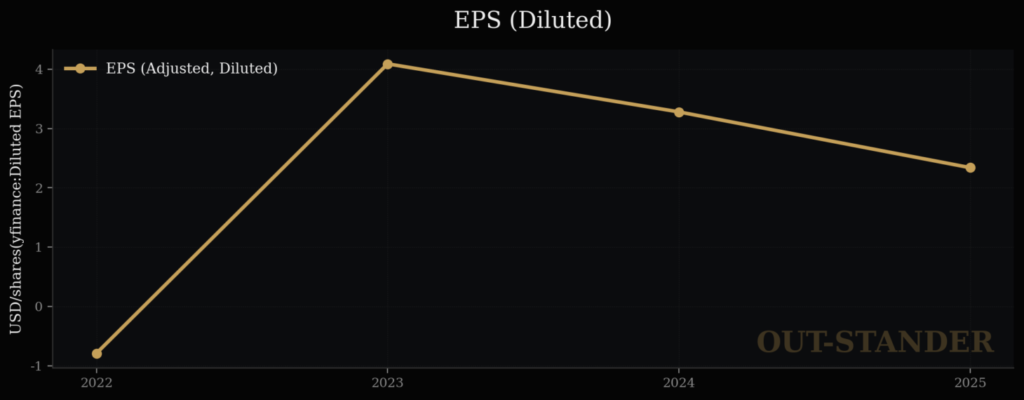

【株価=EPS(1株当たり純利益)× PER(株価収益率)】

KKRの

EPS(1株当たり純利益)は、

▲16.2% / 年

(22年はEPSがマイナスなので除外)

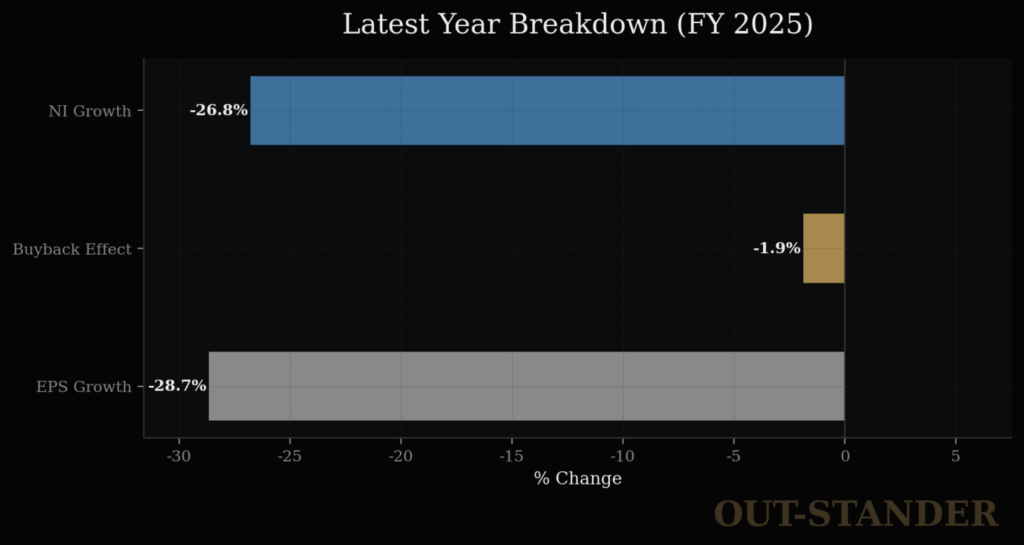

なお、

EPSのマイナスは、

9割以上が当期利益の低下が要因。

(自社株買い要因もマイナスなのは社員向けで株式報酬を支払っているため。)

なので、

もしPER(株価収益率)の方が一定だとしたら、

KKRの株価は下落する。

一方、

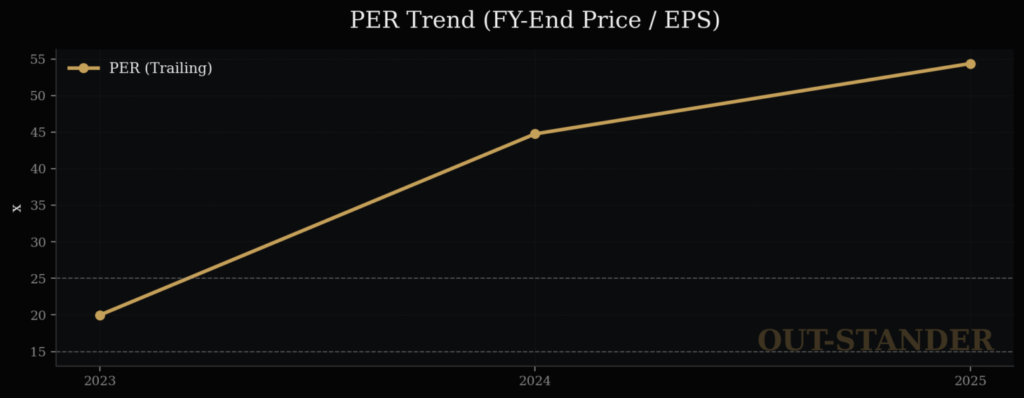

KKRのPER(株価収益率)は、

+65.0%。

なお、

PER(株価収益率)の変動に

最も大きな影響があるのは、

ROE(自己資本利益率)。

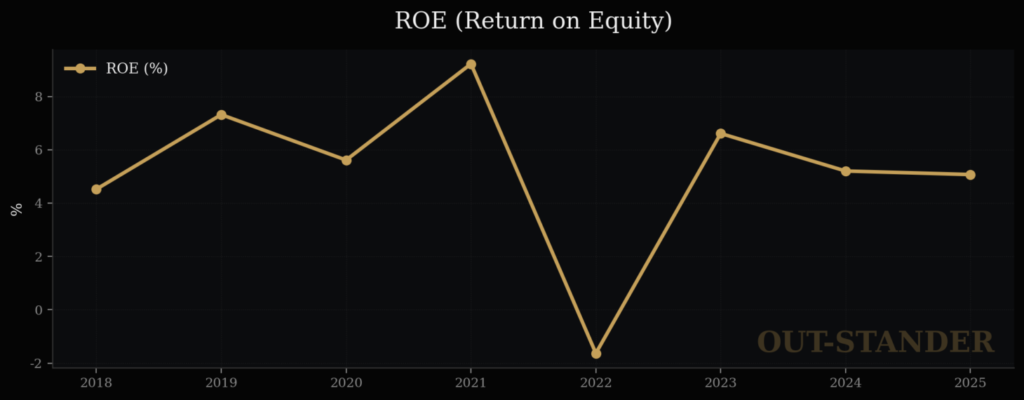

KKRの

ROE(自己資本利益率)は、

+1.65% / 年

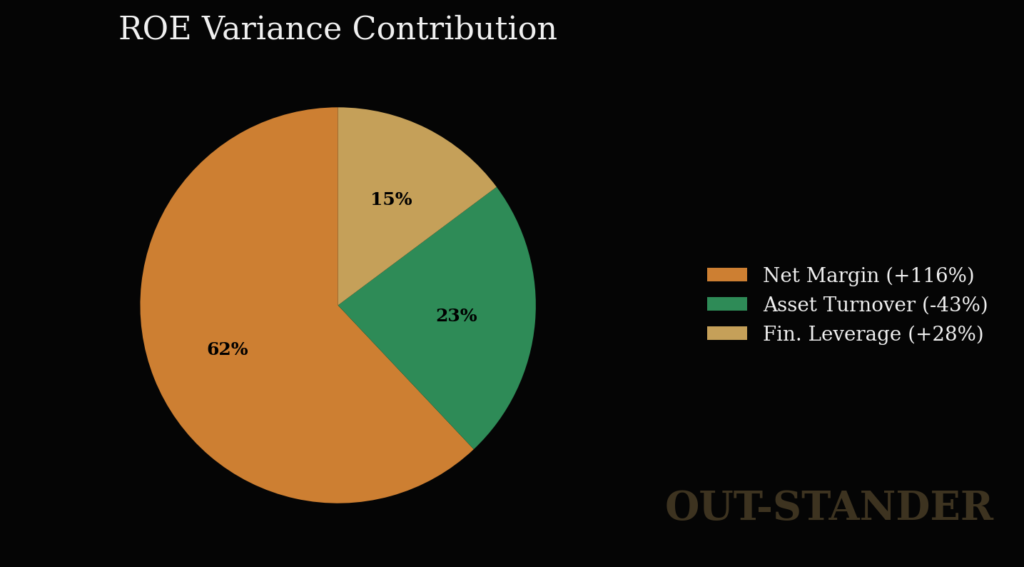

ROEの構成要因は、

・6割が当期利益率

・4割がその他(総資産回転率や財務レバレッジ)

ROE(自己資本利益率)が伸びているのであれば、

PER(株価収益率)の向上も合理的。

(ただし、KKRの場合、ROEの成長率に対して

PERが非常に大きく上昇している点には注意が必要)

なので

株価に関しては、

・EPS(1株当たり当期利益):▲16.2% / 年

+

・PER(株価収益率) :+ 65.0% / 年

⬇︎

・株価 :+48.8% / 年

KKRの適正なPERは?

KKRは、

資金調達(株主資本コスト):12.5%

資金運用(自己資本利益率): 6.5%

つまり、

もし株式市場経由であれば

12.5%で資金を調達して、

6.5%で運用することになるので、

毎年6.0%ずつ価値が毀損する。

なので、

KKRは、株式市場からだけではなく、

銀行借入も活用した上で資金調達をしている。

結果、

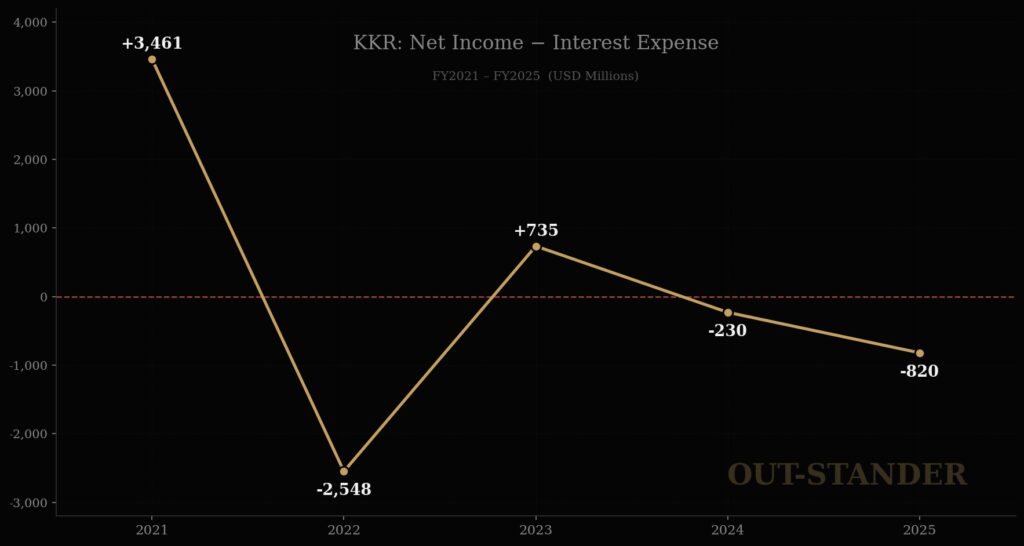

株主にとっての分配原資である当期利益よりも、

銀行への利払費用の方が多くなりやすくなっている。

なので、

KKRが採用している「レバレッジ・バイアウト」

という手法に関しては、

文章上の理論と現実の数字に大きな乖離が生じている。

理論:

株主資本だけではなく負債も活用した方が、

株主にとっての資金効率が良くなる。

(≒ROEにとって有利)

KKRにとっての現実:

負債を積極的に活用しているのにROEは6%。

当期利益以上の利払費用を払っているので、

株主にとっての資金効率が良くなっていない。

なお、

負債を考慮した資金調達コストである

WACC(加重平均資本コスト)は、9.6%。

つまり、

企業の資金繰りとしては、

・WACC:9.6%で資金調達して、

・ROIC :4.9%で資金運用。

毎年4.7%ずつ負債と利払費用が増え続ける。

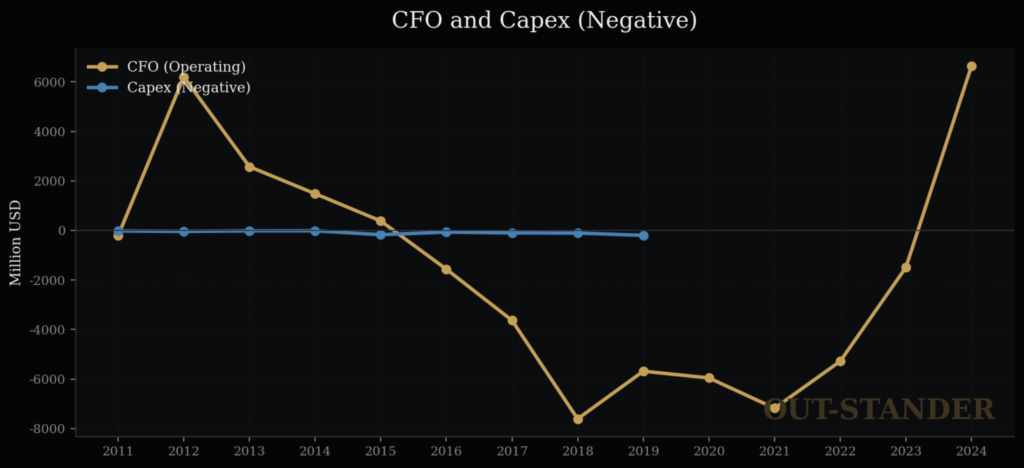

もし、FCF(フリー・キャッシュフロー)で考えれば、

投資案件の大きな売却益が出た時だけプラスであり、

他の年はマイナスなので、適正な企業価値やPERは

算出が不能。

なので、

EPSで考えることになるが、▲16.2%なので、

株主にとっては成長企業ではなく衰退企業。

適正PERは、4倍

しかし、

現在、株式市場でPER:40.6倍で評価されている企業が

約1/10まで下落していくことは現実的ではない。

株式市場には、会計基準ではなく、

経営陣が説明する非会計基準の方で

企業価値を考えている投資家も実在している。

FCF(フリー・キャッシュフロー)や

EPS(1株当たり当期利益)ではなく、

KKRの経営陣による解釈で説明している

ANI(調整後の当期利益)という

指標を使ったとしたら、

適正PERは、23.5倍

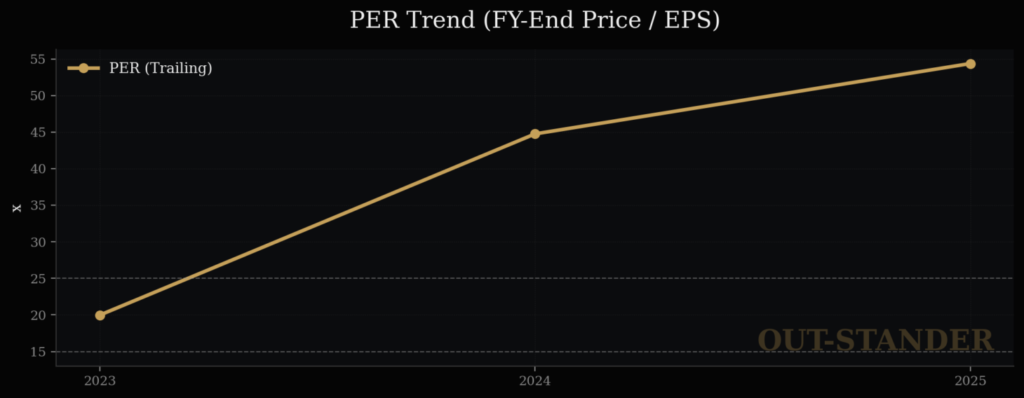

2023年から2025年でのPER上昇における

定量的な根拠は15%。

残り85%は定性的な成長ストーリーでの上昇だった。

結論:現在の株価95ドルは「割高」

KKR株の価値は、

・価値:55.36USD

≒時価:95.72USD

割高(+72.9%)

以上、

「KKR:株価分析」

でした。

あなたのとても貴重な時間にて

文章を最後までお読みくださり感謝しています。

いつも本当にありがとうございます。

白坂 慎太郎