白坂です、

・前半(現在の株価状況)

・後半(株の価値)

独自の解析AI『OUT-STANDER』による現状分析

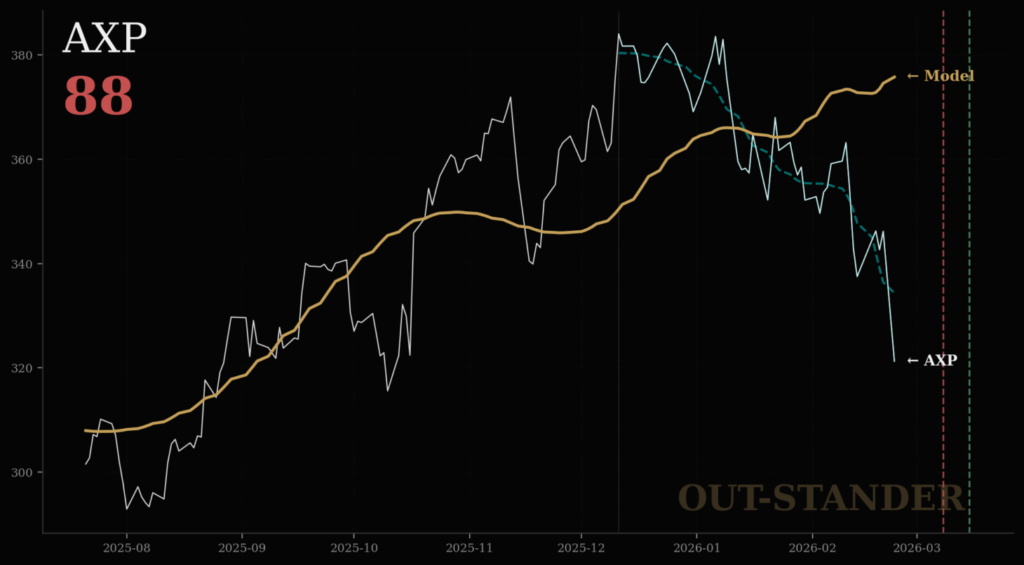

算出結果:

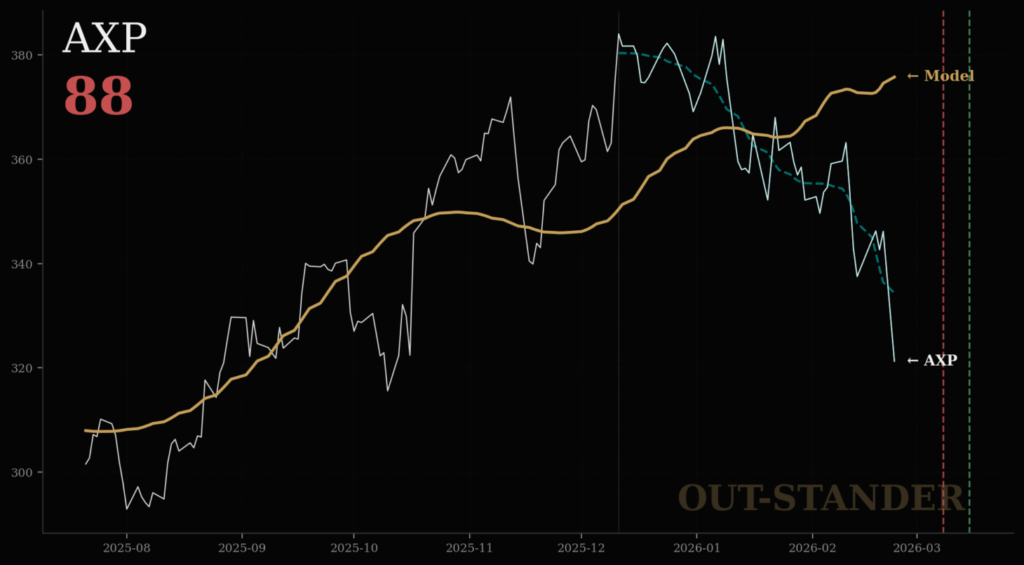

・スコアー:88(不確実)

・通常の下落傾向。

・トレンド転換(候補日):3/15

6つの詳細な指標

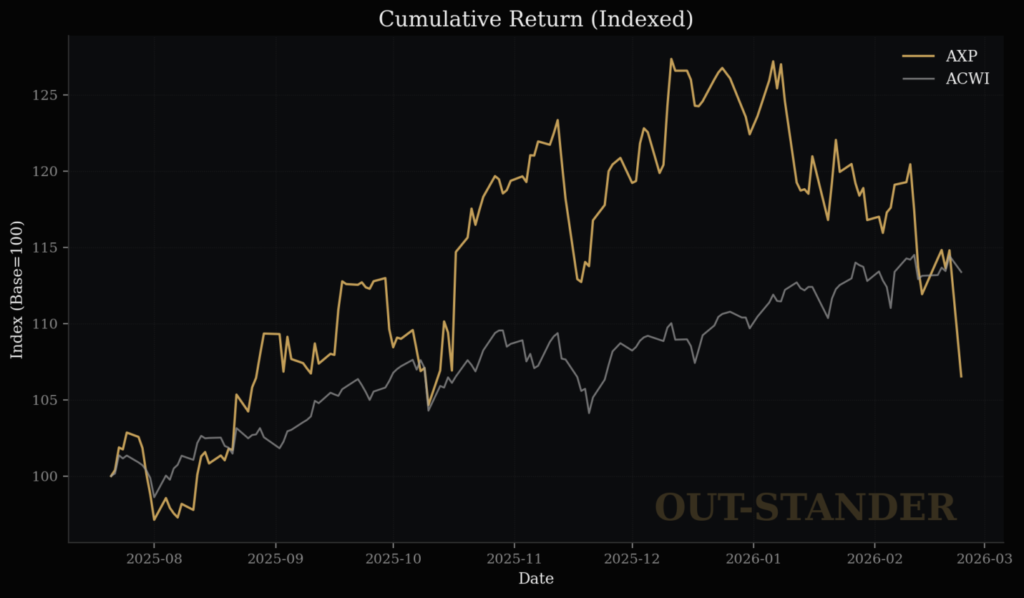

(1)リスクに対するリターン

・年換算で11.30%の上昇。(市場に対して10.00%の劣位)

・うち個別株の要因で、13.86%の劣位。

・AXPの方が1月以降の2か月間で急速に崩れた。

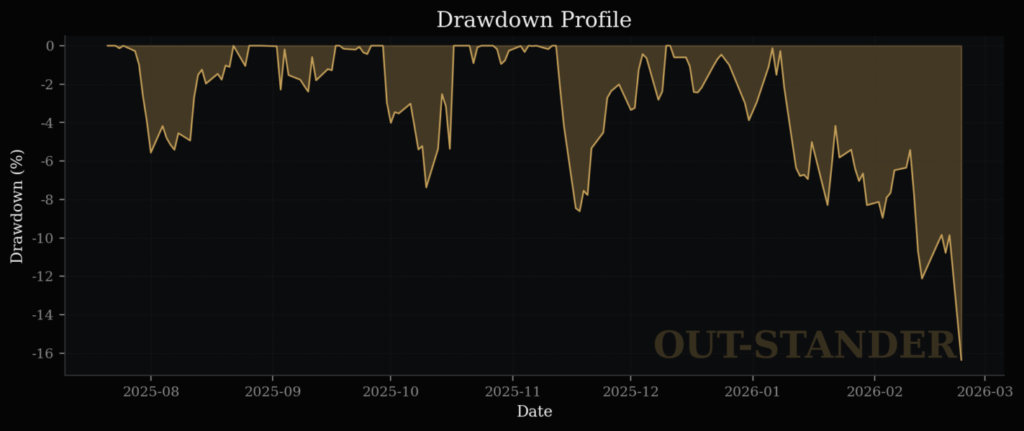

(2)最大下落率

・最大下落幅:▲16.35%(△)

・数字上の下落幅は小さくはない。

(しかも、下落幅の傾向は、徐々に大きくなっている。)

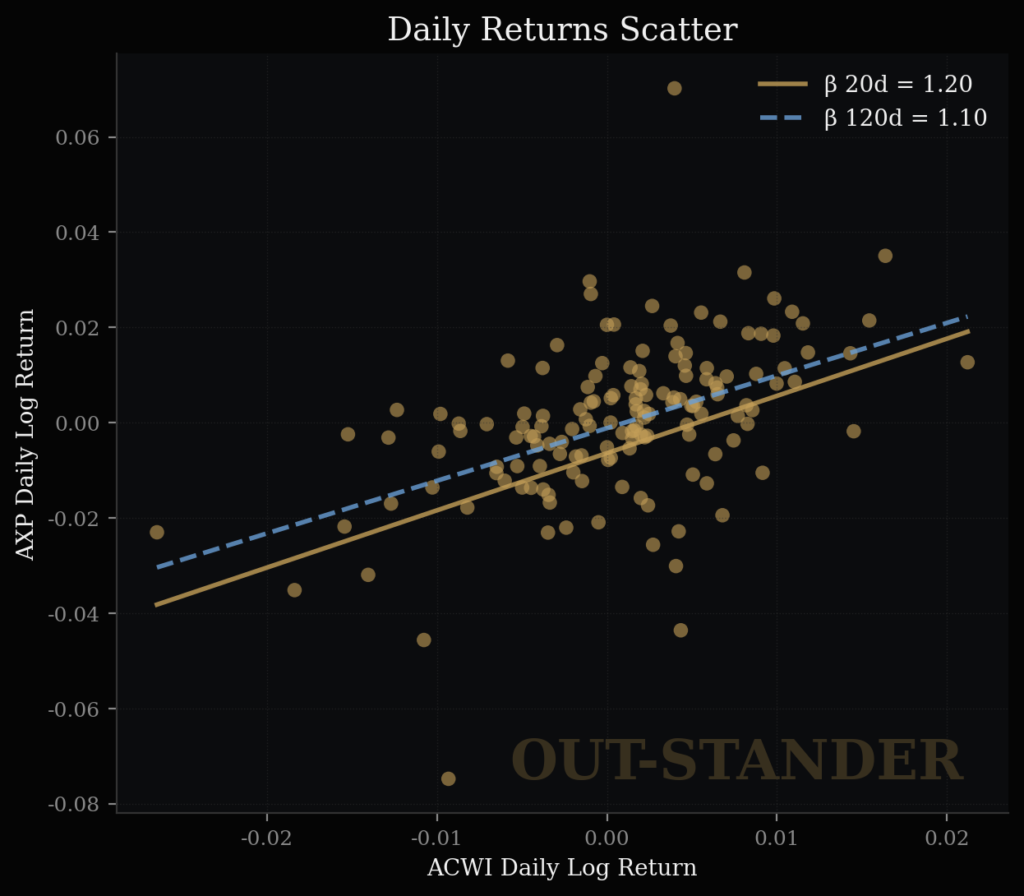

(3)感応度

・株価変動における市場との共通要因が22%。

AXPの方が1月以降に急に崩れているので

感応度の数字には意味がない。

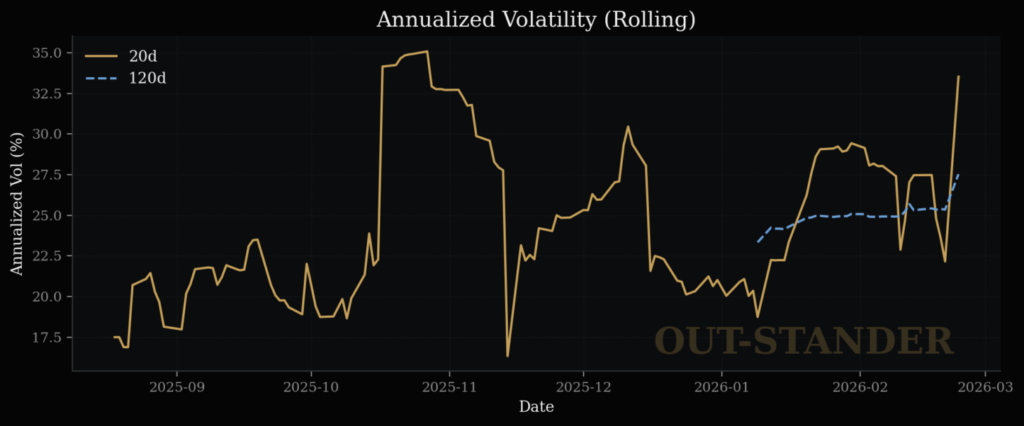

(4)ボラティリティ

中期で27.53、直近で33.53。

(2月以降で再びボラティリティも大きくなっている。

下落傾向でボラも拡大≒急落している。)

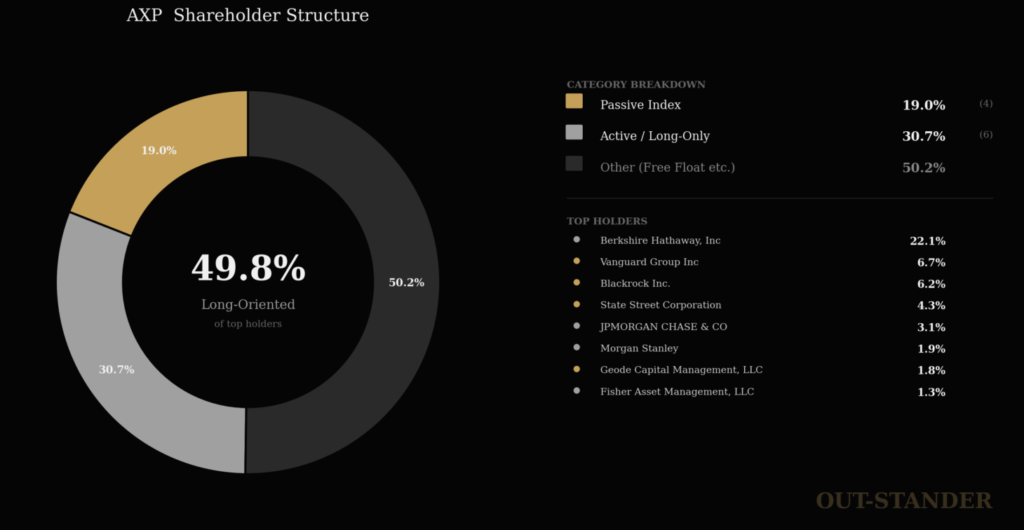

(5)株主構成

・上位10株主で49.8%。

バークシャーが筆頭株主で、22.1%を保有。

(6)機関投資家の動向

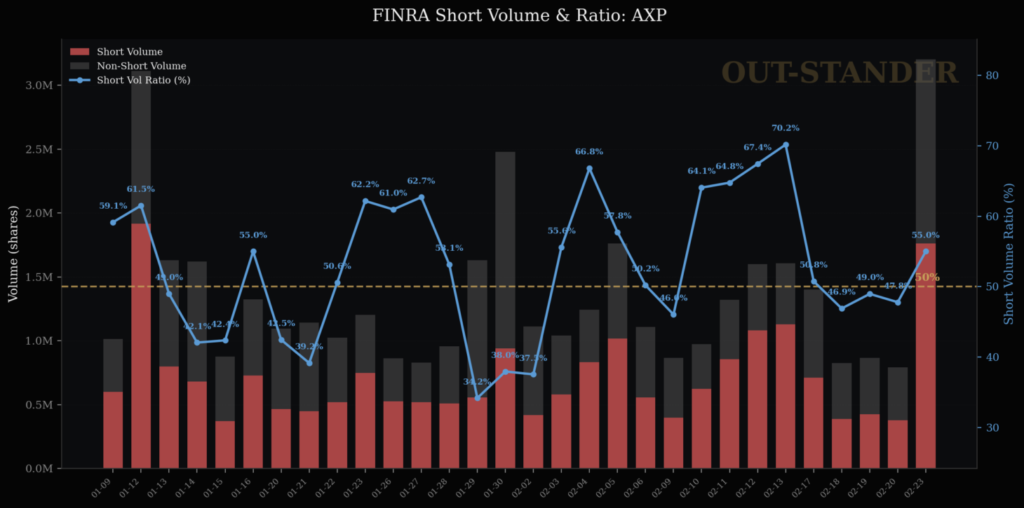

・空売り比率に関してはマーケットメーカーによるヘッジが中心。

(「下がる」方に積極的に賭けている空売りは1.4%。)

・1/12と2/23に出来高と空売り量が増加。

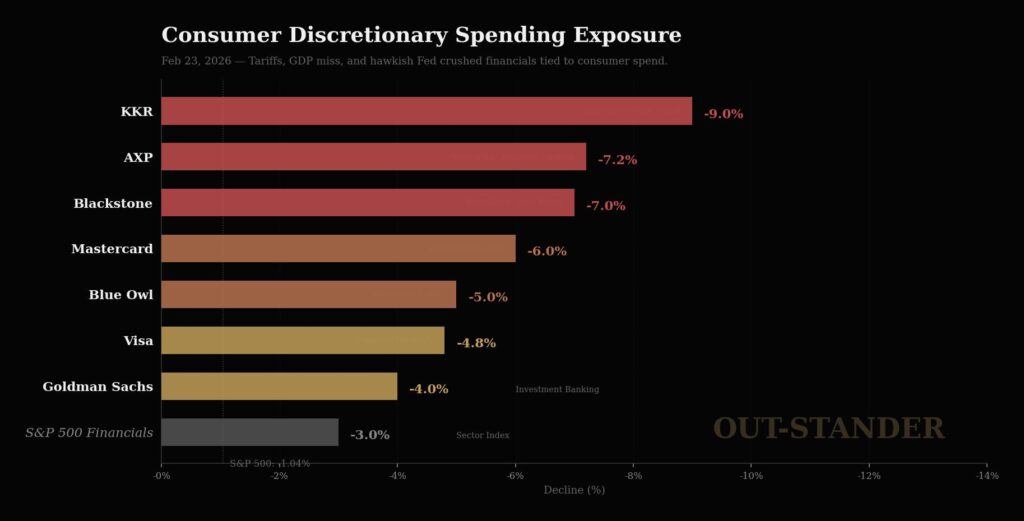

株価下落を招いた「2つのニュース」と市場の反応

・決算内容よりも、ニュースに反応している。

・1/12:トランプ政権がクレジットカードの金利上限10%の打ち出し影響

・2/23:関税の法的根拠に関する最高裁判決が出たことで、今後への不確実性が増大。

・不確実性が増大すると、マーケットメーカーによる買い注文の在庫量が減る。

・たとえ売りが少数しかなかったとしても買いがなければ、板を何枚も突き抜けて株価が減少する。

結果、AXPを含む金融株が軒並みで下落。

ゆえに、

◽️ 現在状況の結論

『OUT-STANDER』の算出結果

・スコアー:88(不確実)

・通常の下落傾向。

・トレンド転換(候補日):3/15

では、

後半、、、

American Express:

時価は価値に比べて、

妥当(▲1.24%)

以下、

理由、、、

株価の定量分析

【株価=EPS(1株当たり純利益)× PER(株価収益率)】

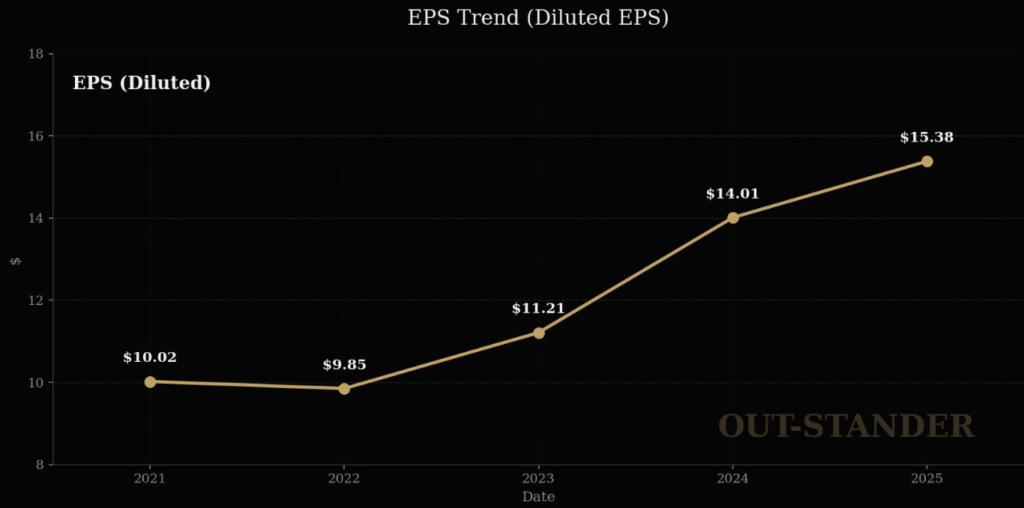

AXPの

EPS(1株当たり純利益)は、

全体:+11.3% / 年

なお、

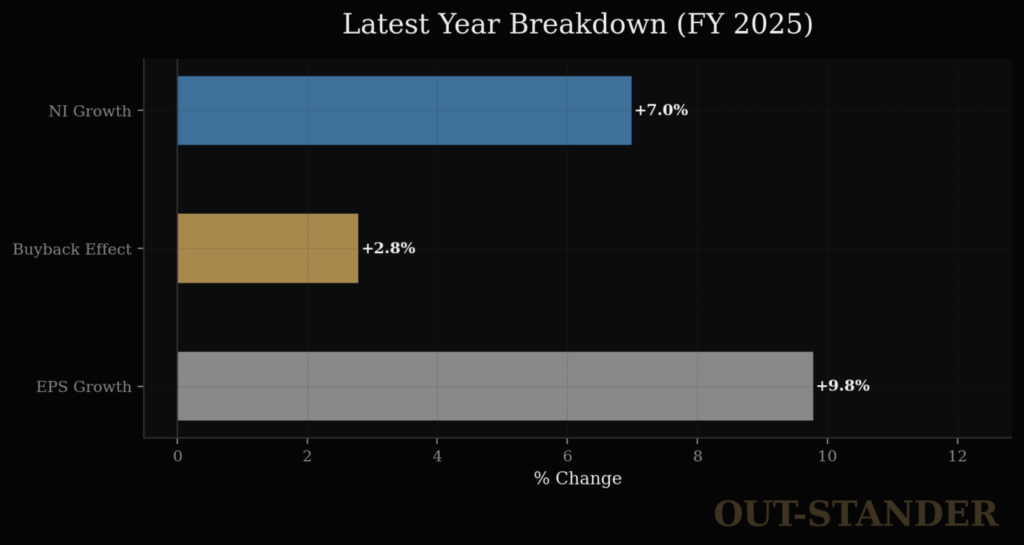

EPSの成長は、

・7割が純利益の成長

・3割が自社株買いの影響

なので、

もしPER(株価収益率)の方が一定だとしたら、

AXPの株価は上昇する。

そして、

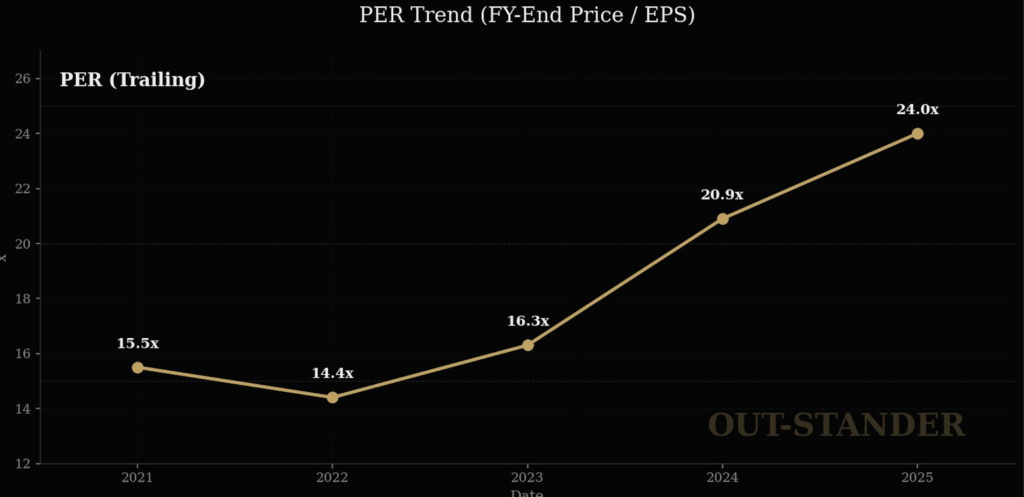

AXPのPER(株価収益率)は、

+11.6%。

なお、

PER(株価収益率)の変動に

最も大きな影響があるのは、

ROE(自己資本利益率)。

AXPの

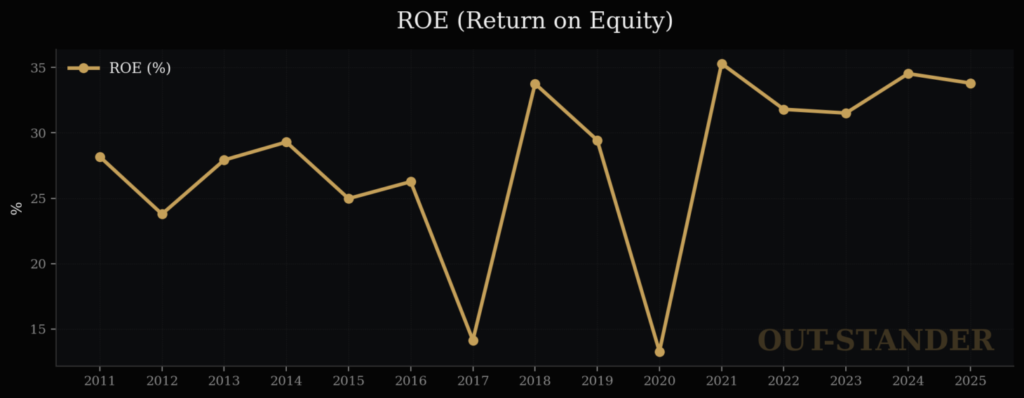

ROE(自己資本利益率)は、

+1.31% / 年

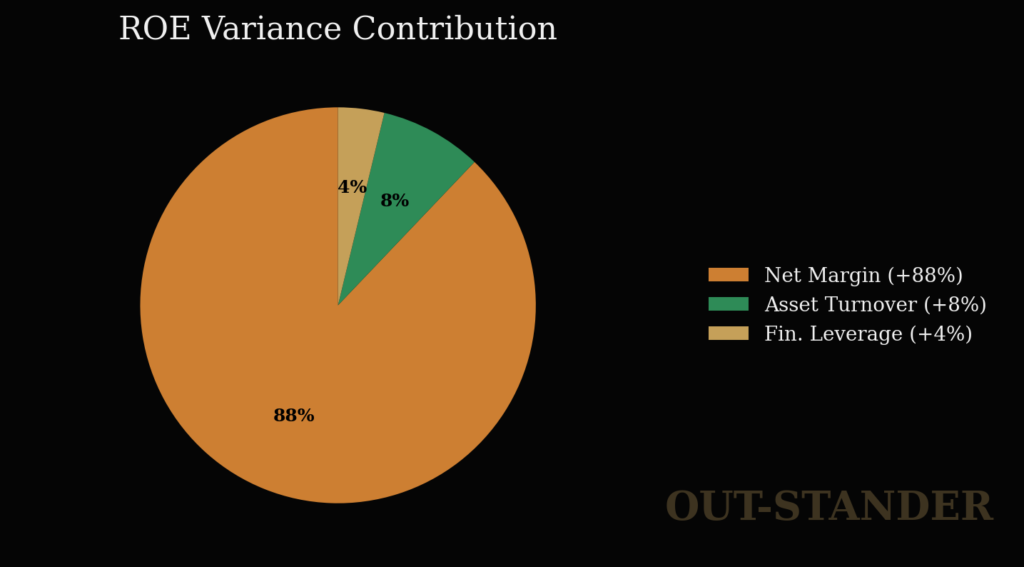

ROEの成長要因の約9割は、

当期利益率の影響。

ROE(自己資本利益率)が伸びているのであれば、

PER(株価収益率)の向上も合理的。

(ただし、AXPの場合、ROEの成長率に対して

PERが大きく上昇している点は留意も必要)

なので

株価に関しては、

・EPS(1株当たり当期利益):+11.3% / 年

+

・PER(株価収益率) :+ 11.6% / 年

⬇︎

・株価 :+22.9% / 年

ROE分析が機能しない理由と適正PER

AXPに関しては、株価分析において

ROE(自己資本利益率)の重要性が下がる。

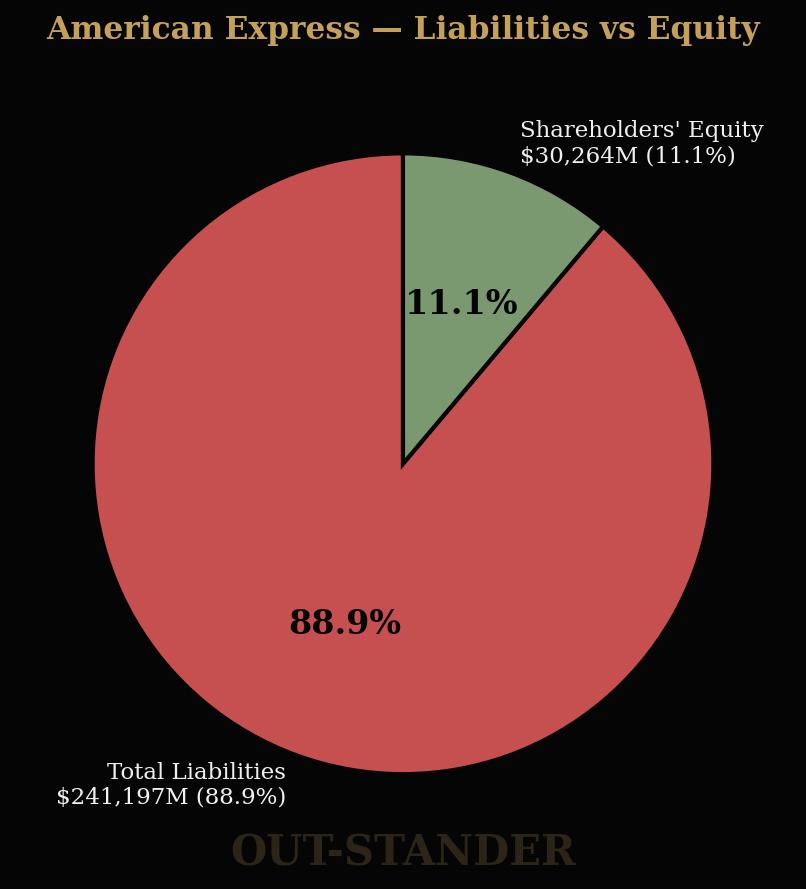

理由は、AXPの貸借対照表には

最大資産が計上されていないから。

純資産は、総資産の11%。

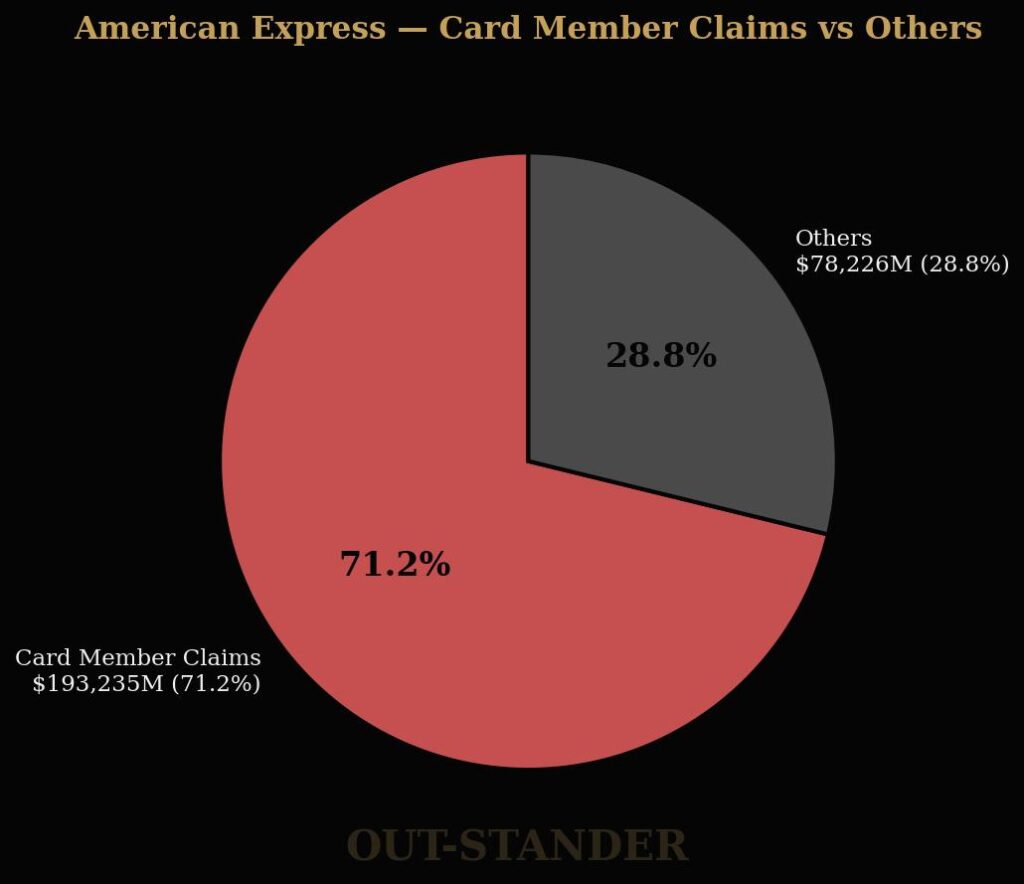

資産の大部分は、

カードの売掛金(リボ払い・分割払い・一括)

一方、

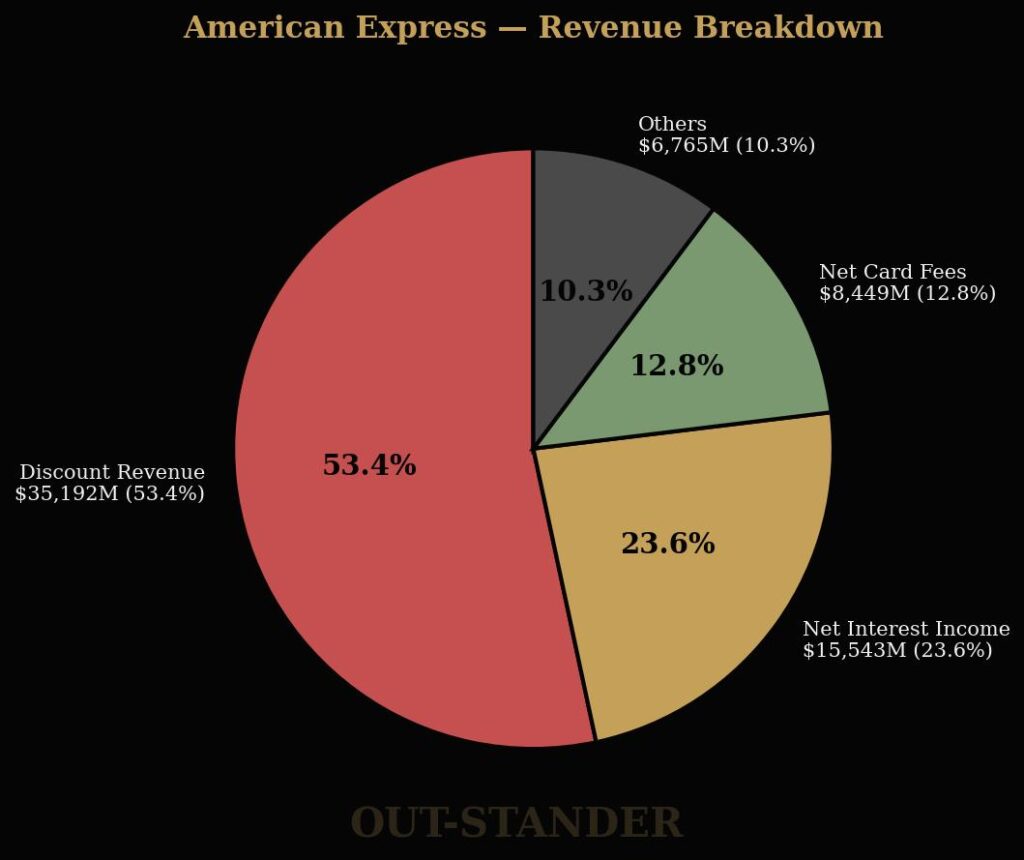

AXPの収益のうち金利収益は、23.6%。

他の収益が76.4%。

(加盟店からの手数料が53.4%、

カード会員からの年会費が12.8%)

つまり、

AXPにとっての最大資産は、

・American Expressというブランド(のれん)

・無形資産(顧客基盤)

会計はルール上、

買収して得たブランド(のれん)や無形資産(顧客基盤)であれば計上する。

しかし、AXPのように独自で築いて来た

ブランド(のれん)や無形資産(顧客基盤)は計上しない。

ゆえに、

最大収益を稼ぐ最大の資産が、AXPの場合は計上されていない。

だから、純資産の割合が小さ過ぎてROEが異常に高い数字が出る。

(参考、株式市場は、

独自で築いて来たブランド(のれん)や無形資産(顧客基盤)を

PBR(株価純資産倍率)で評価している。AXPの現在のPBRは7倍。

つまり、簿価の7倍以上、AXPは純資産を持っていると評価している。)

よって、AXPの場合、

ROEの異常に高い数字と横ばい傾向では、

PERの成長を説明できない。

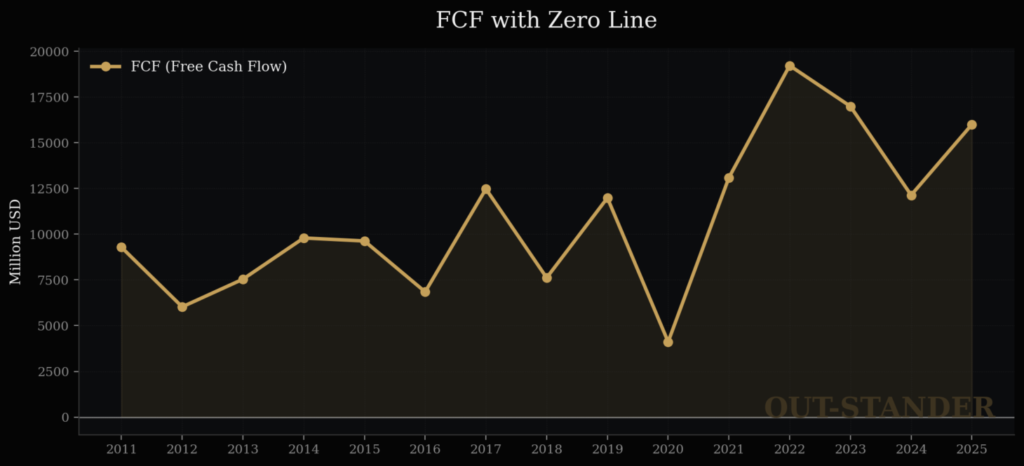

なので、過去の実績をもとに、

今後のFCF(フリー・キャッシュフロー)の

成長性を推計する。

AXPのFCF成長率は

+4.0%。

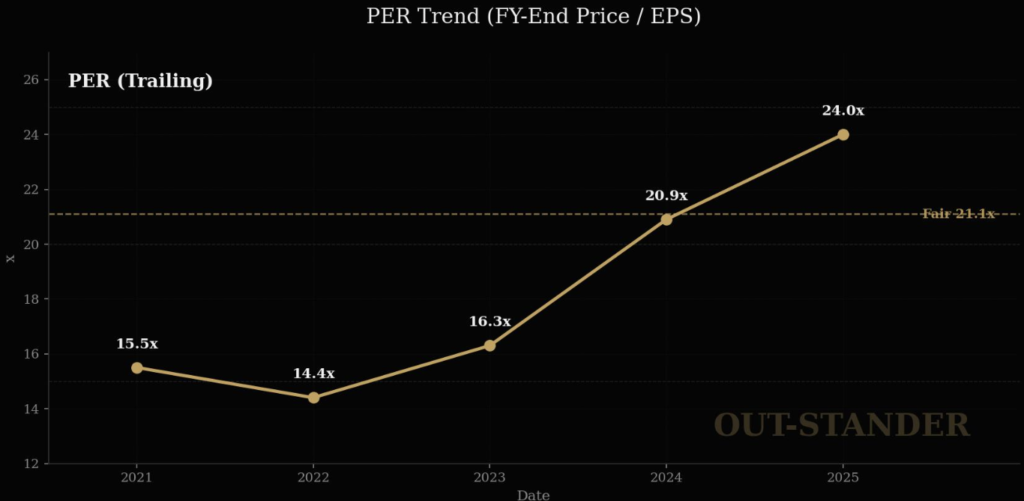

であれば、

AXPにとって合理的なPERは、

21.15倍。

結論:現在の株価321ドルは「妥当」

AXP株の価値は、

・価値:325.27USD

≒時価:321.24USD

妥当(▲1.24%)

以上、

「American Express:株価分析」

でした。

あなたのとても貴重な時間にて

文章を最後までお読みくださり感謝しています。

いつも本当にありがとうございます。

白坂 慎太郎