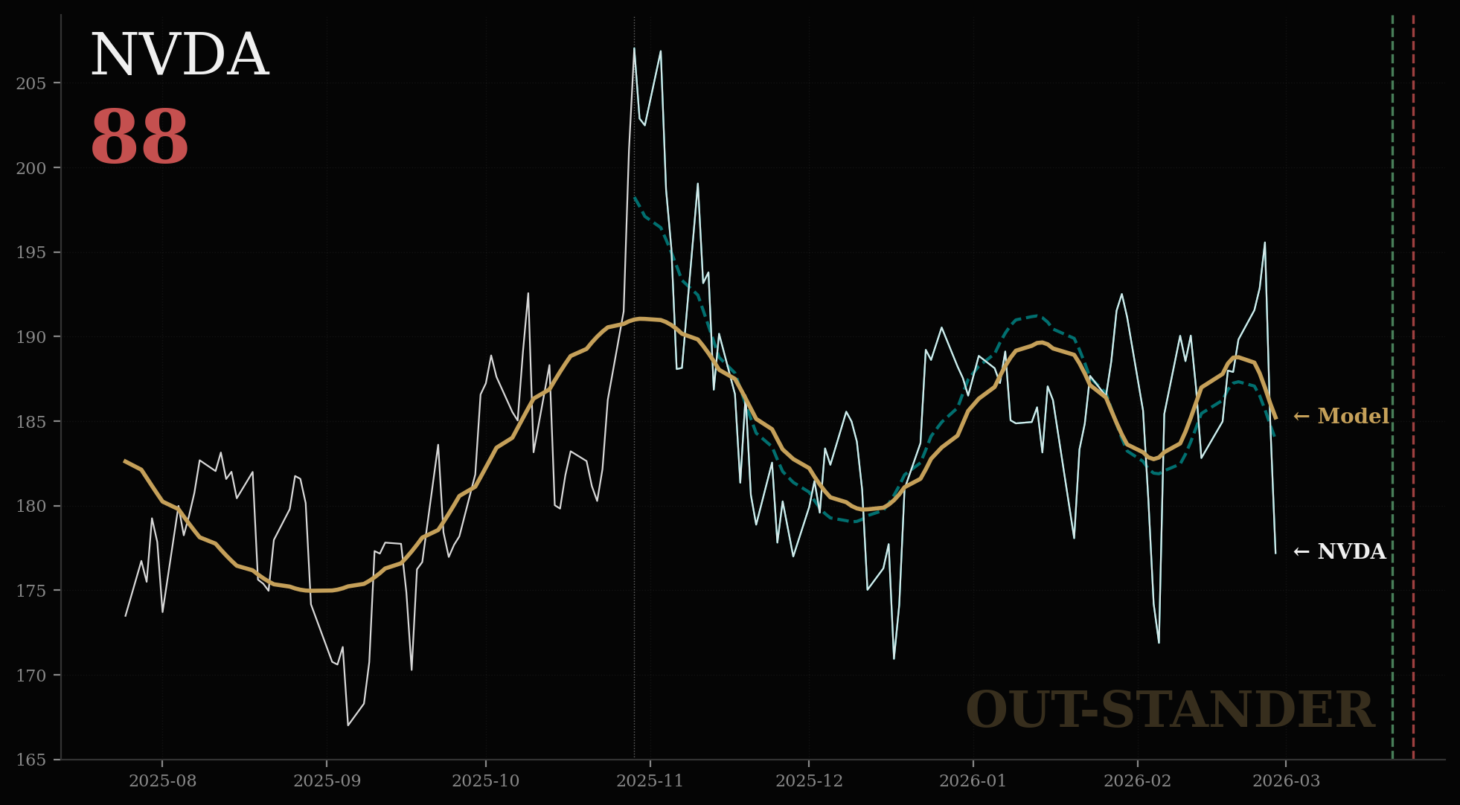

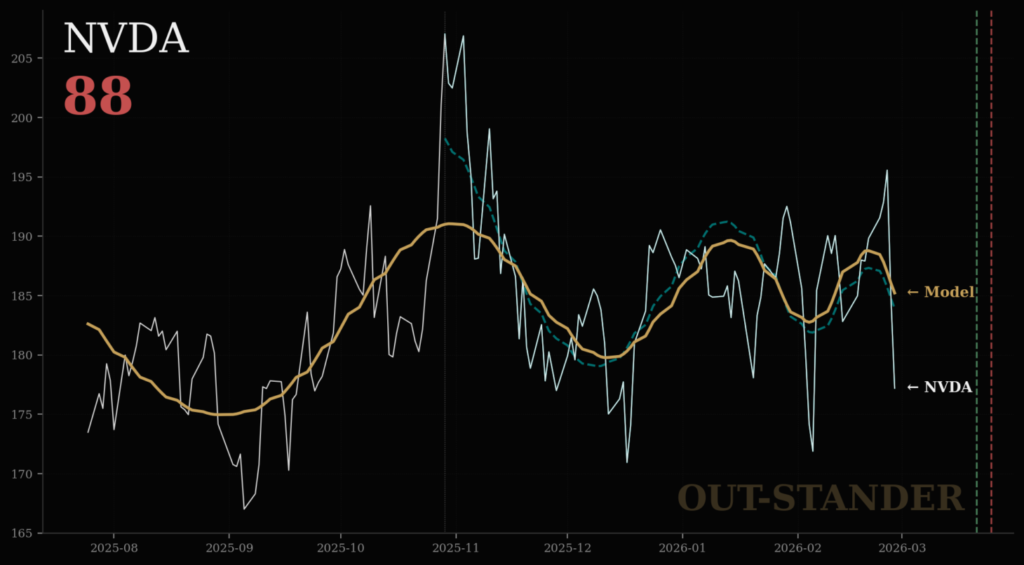

エヌビディアの株価はなぜ急落したのか?現在の需給状況

『OUT-STANDER』による現状分析

算出結果:

・スコア:88(不安定)

・下がる方に賭ける空売り比率は高くないものの

逆に積極的な買いも出動していない。

・方向性が見えないレンジ(揉み合い)相場

5つの詳細な指標

(1)リスクに対するリターン

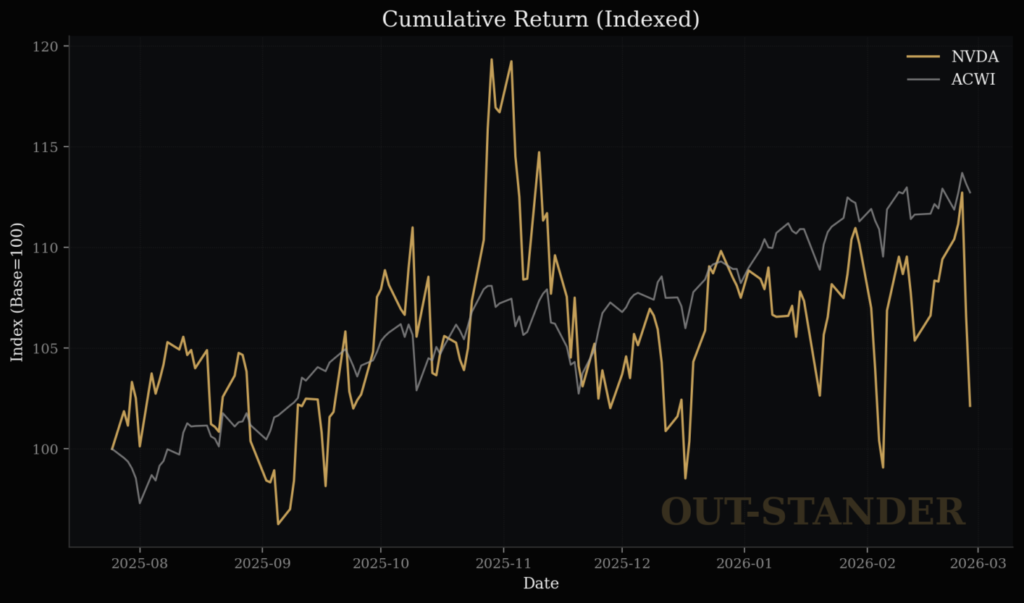

・年換算で3.6%の上昇。(市場に対して15.4%の劣位)

・10月末に急上昇後、11月上旬に急落した。

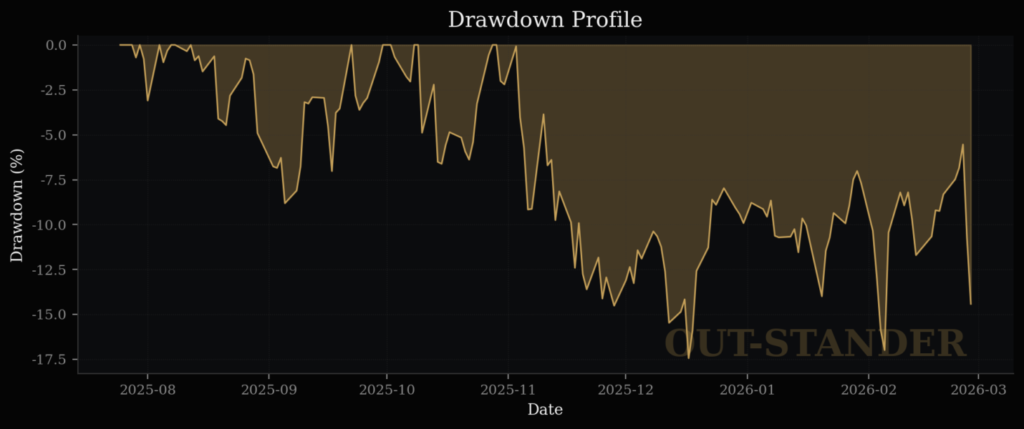

(2)最大下落率

・最大下落幅:▲17.4%(△)

・下落幅として小さくはない。

・11月以降だと回復していない。

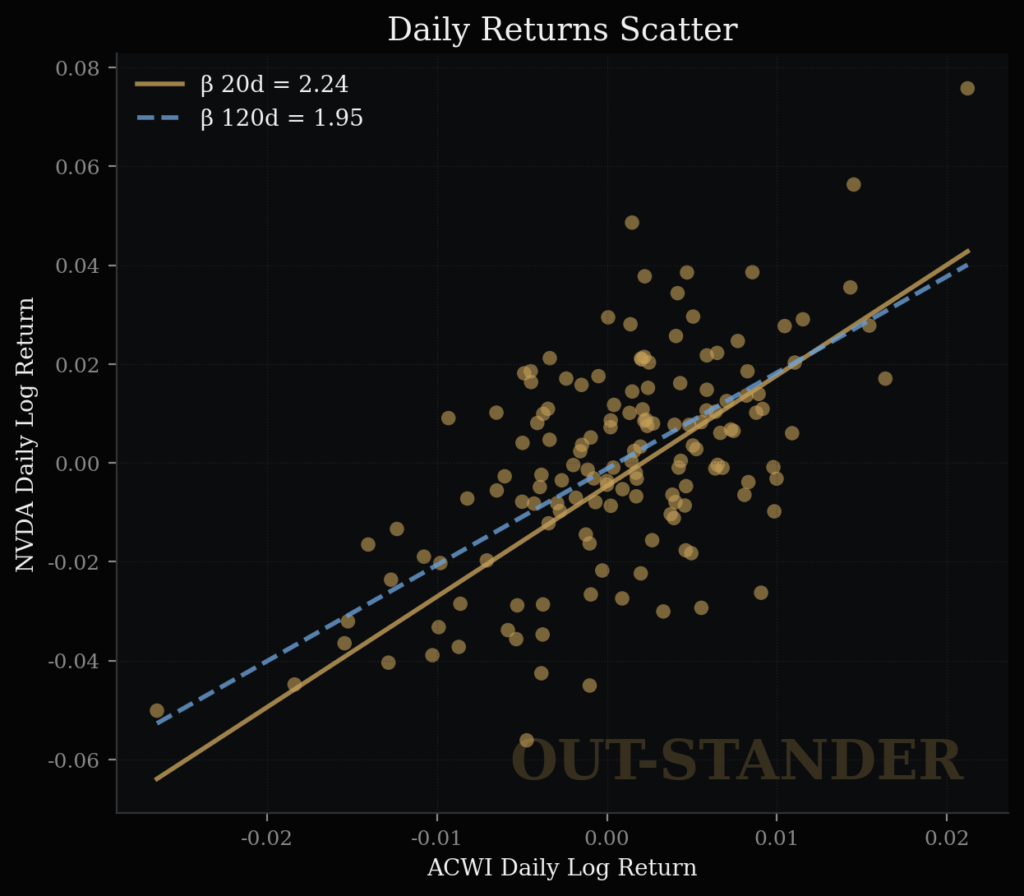

(3)感応度

・市場との相関は、直近で高くなって43%。

・感応度も、直近で高くなり2.2%。

・11月以降は、市場が下がる時にエヌビディアはより大きく下がる傾向。

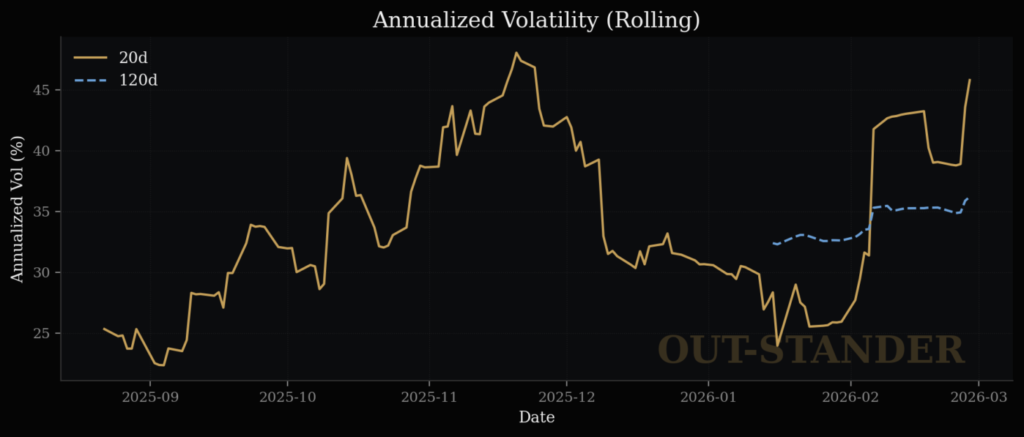

(4)ボラティリティ

・11月にばらつき度合いが最大。

・一旦、落ち着いたものの2月以降に再度で拡大。

・決算発表の前後でボラティリティが大きくなっている。

10月末の急騰と11月以降に急落した理由

(1)10月末のエヌビディアのイベントで、受注500Bドルが公表される。

(2)株価が急騰して最高値を更新。時価総額が5Tドルを突破。

(3)利益確定の売りが出始めて下落傾向へ。

(4)ネガティブな材料に焦点が集まりやすくなり下落が加速して急落。

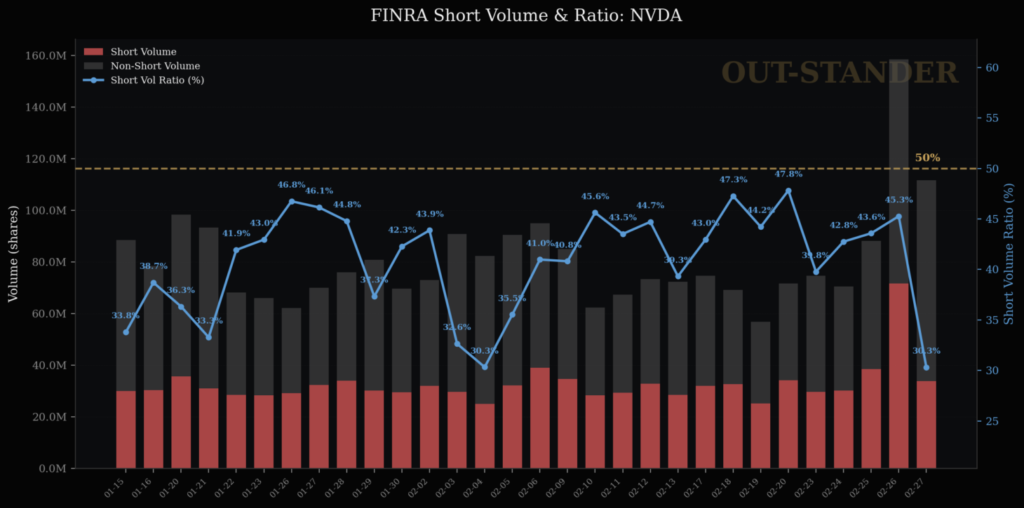

(5)信用取引の状況

・空売りの量は安定。

・空売り比率も50%未満。

(ヘッジ目的でのプットオプションの購入や

下がる方へ積極的に賭ける空売りの比率は高くない。)

ゆえに、

◽️ 現在状況の結論

『OUT-STANDER』の算出結果

・スコア:88(不安定)

・下がる方に賭ける空売り比率は高くないものの

逆に積極的な買いも出動していない。

・方向性が見えないレンジ(揉み合い)相場

株価の定量分析:FCFとPERから算出する今後の理論株価

エヌビディアの

時価は価値に比べて、

割安(▲12.8%)

以下、

理由、、、

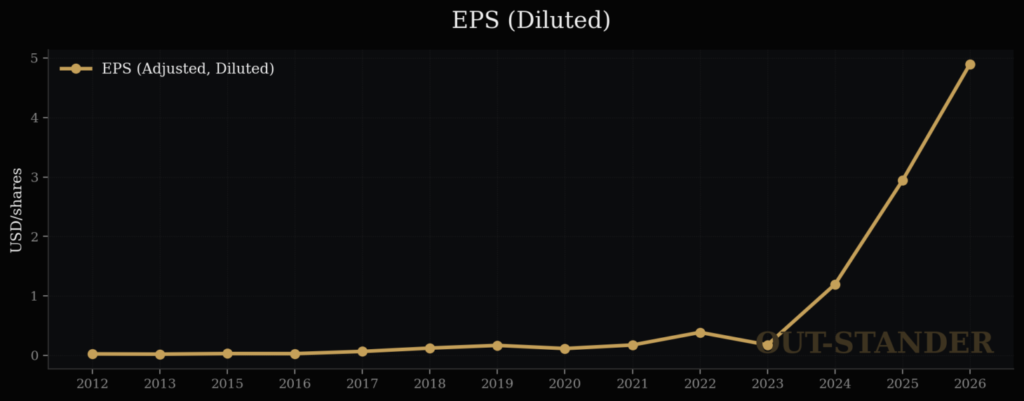

株価の定量分析:EPSとPERから算出する今後の理論株価

【株価=EPS(1株当たり純利益)× PER(株価収益率)】

エヌビディアの

EPS(1株当たり純利益)は、

+51.3% / 年

なお、

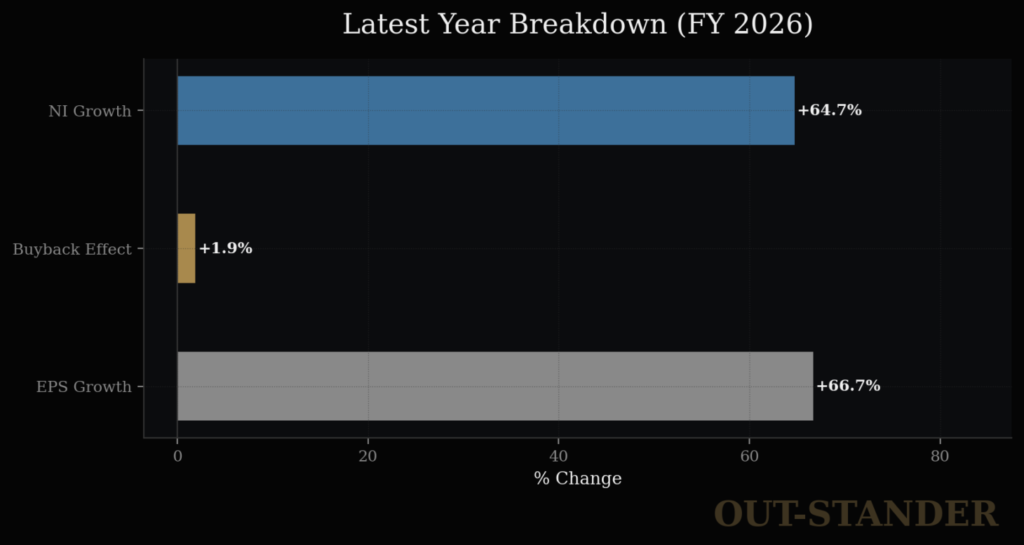

EPSの成長の97%が当期利益の増加が要因。

なので、

もしPER(株価収益率)の方が一定だとしたら、

エヌビディアの株価は上昇する。

そして、

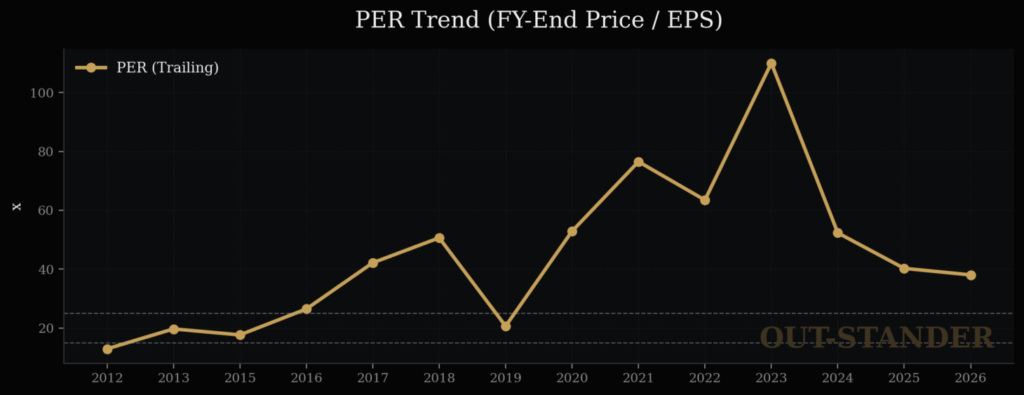

エヌビディアのPER(株価収益率)は、

期間全体で見た場合は、

+8.7%。

(ただし、23年以降に限定すれば下落傾向)

なお、

PER(株価収益率)の変動に

最も大きな影響があるのは、

ROE(自己資本利益率)。

エヌビディアの

ROE(自己資本利益率)は、

期間全体だと、

+17.5% / 年

ROEの構成要因は、

・2/3が当期利益率

・1/3がその他(総資産回転率)

ROE(自己資本利益率)が伸びているのであれば、

PER(株価収益率)の向上も合理的。

(ただし、エヌビディアの場合、

PERが先(23年)に急上昇して、

ROEの上昇が後から追いついている形)

なので

株価に関しては、

・EPS(1株当たり当期利益):+51.3% / 年

+

・PER(株価収益率) :+ 8.7% / 年

⬇︎

・株価 :+60.0% / 年

エヌビディアの適正なPERは?

エヌビディアは、

23年以降にROEが急上昇している。

もし最新26年のROEが永続すると仮定して使うと

数字が大き過ぎて理論が破綻してしまう。

よって、

ROEは無視した上で、

FCF(フリーキャッシュフロー)の方で

適正なPERを算出する。

前提1:

【企業価値=FCF÷(割引率−成長率)】

前提2:

売上10%を超える顧客企業は2社。

前提3:

・強み:CUDAによるAI開発環境の独占状態

・弱み:上位2社の顧客に収益の36%を依存している

・機会:2030年前半までのAIの産業(インフラ)化

・脅威:顧客企業による内製化と購入先の分散化

よって、

・2031年までFCFが年25%の高成長

・2032年以降はFCFは年3.5%の安定成長で永続を設定

結果

適正PERは、

・当期実績で42.0倍

・当期予想で22.0倍

結論:現在の株価は「割安」

エヌビディア株の価値は、

・価値:$209.14

・時価:$182.37

割安(+12.8%)

以上、

「エヌビディア:株価分析」

でした。

あなたのとても貴重な時間にて

文章を最後までお読みくださり感謝しています。

いつも本当にありがとうございます。

白坂 慎太郎