セールスフォースの株価はなぜ急落したのか?

『OUT-STANDER』による現状分析

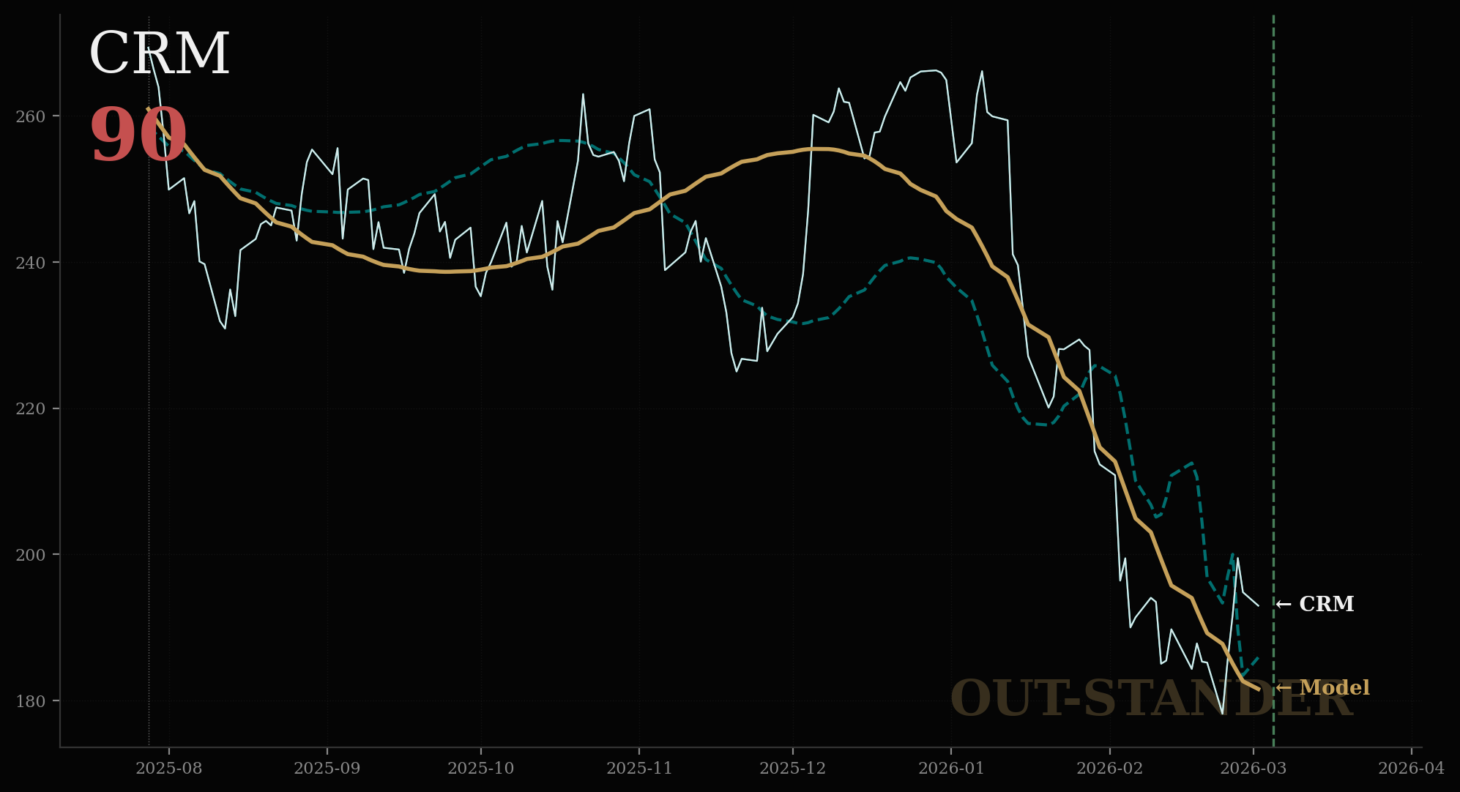

算出結果:

・スコア:90(不安定)

・3/7(候補日)に向かって下落の勢いが加速中。

・現状、株価の底値が見えない状況。

5つの詳細な指標

(1)リスクに対するリターン

・年換算で41.4%の下落。(市場に対して50.3%の劣位)

・市場との共通要因で9.9%上昇。しかし個別株の要因で69.2%下落。

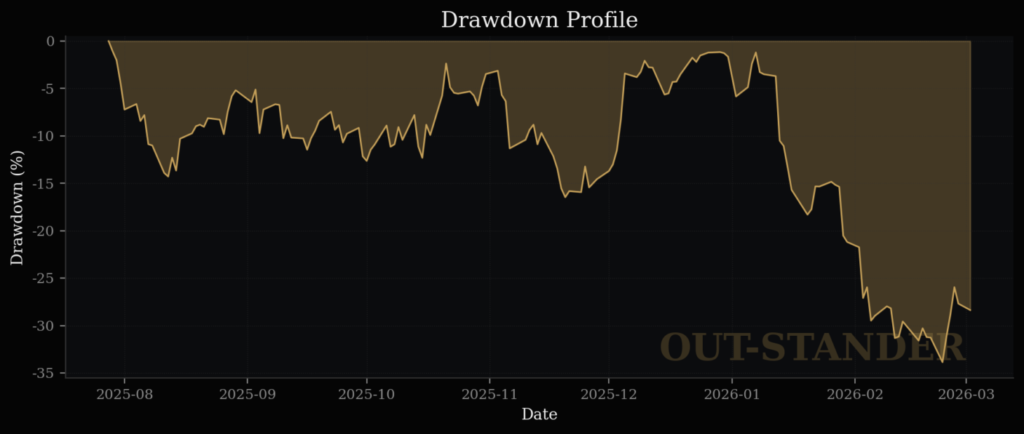

(2)最大下落率

・最大下落幅:▲33.9%(×)

1月中旬以降の落ち込みが特に深い。

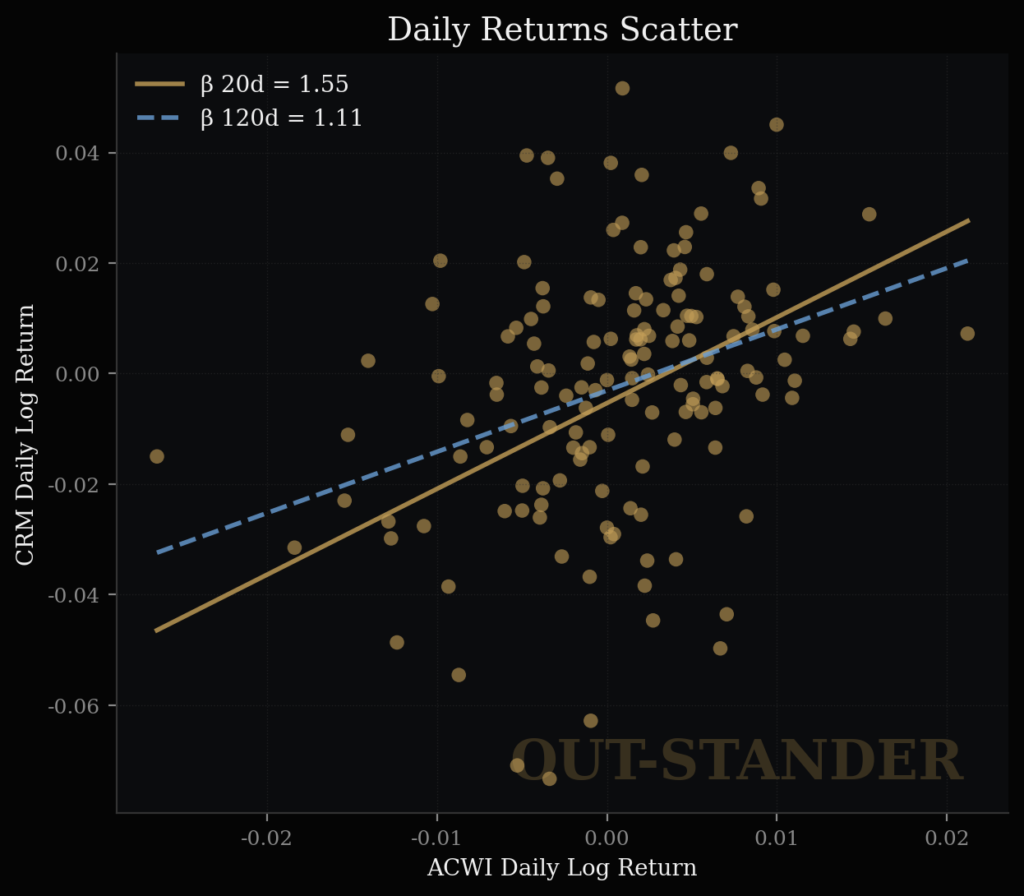

(3)感応度

・市場との相関は、直近で更に低くなって9%。

なので、感応度の数字には意味がない。

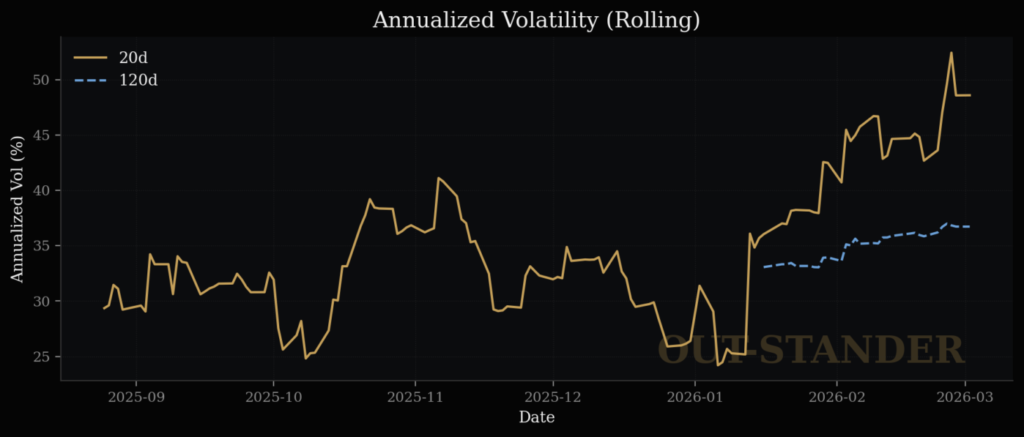

(4)ボラティリティ

・1月以降にバラツキ具合も急拡大の傾向。

(下落傾向でボラティリティ拡大≒急落。)

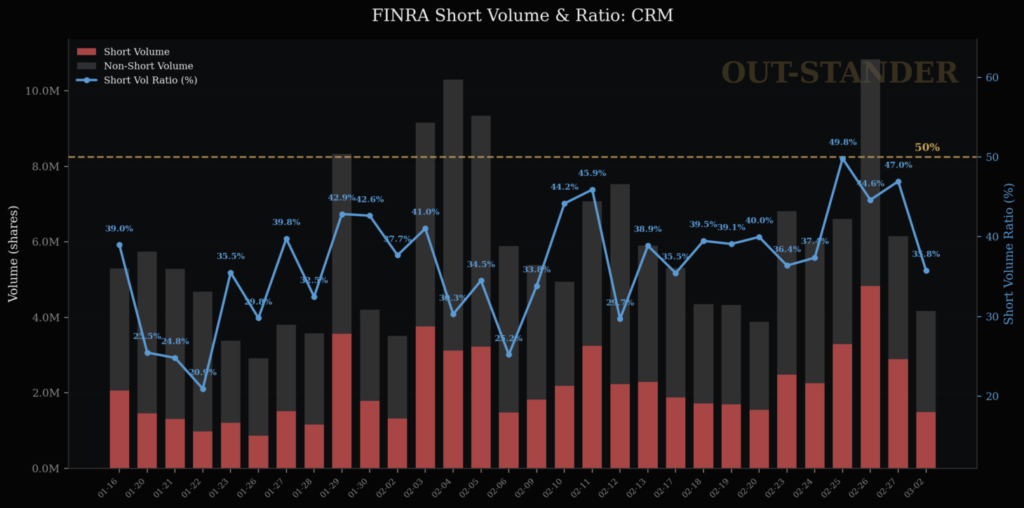

(5)信用取引の状況

・空売り比率も50%未満。

・空売りはヘッジ目的でのプットオプションの購入や

マーケットメーカーによるヘッジが中心。

・株価の下落原因は空売りではなく、現物売りに対する買いの枯渇。

1月以降に急落した理由

前提:

セールスフォースの最高値は、2024年12月6日。

1年以上、下落傾向。

(1)2026年1月:複数のアナリストがセールスフォースをダウングレード。

(2)2月3日 Anthropic「Claude Cowork」ショック

(3)2月25日 Q4決算発表。決算の内容は良かったが株価の傾向は変えなかった。

ゆえに、

◽️ 現在状況の結論

『OUT-STANDER』の算出結果

・スコア:90(不安定)

・3/7(候補日)に向かって下落の勢いが加速中。

・現状、株価の底値が見えない状況。

セールスフォースの理論株価

セールスフォースの

時価は価値に比べて、

割安(▲24.95%)

以下、

理由、、、

株価の定量分析

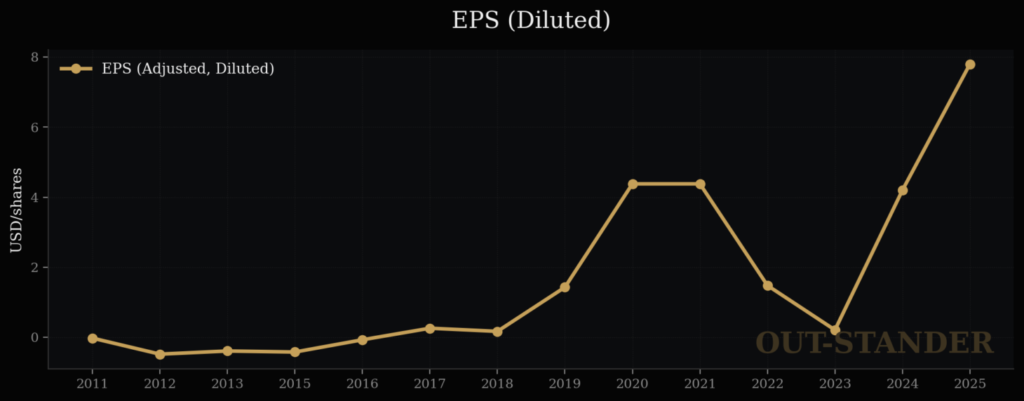

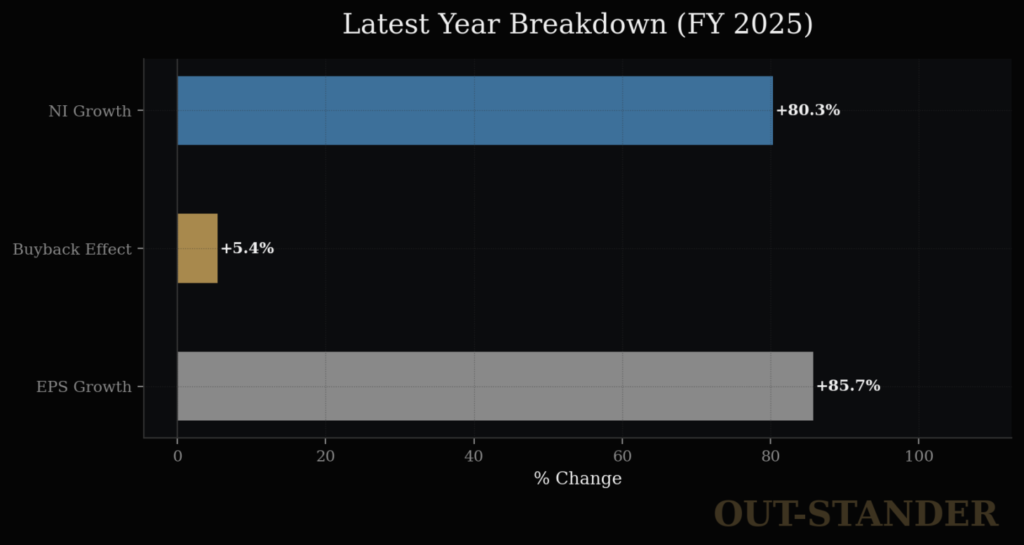

【株価=EPS(1株当たり純利益)× PER(株価収益率)】

セールスフォースの

EPS(1株当たり純利益)は、

+53.0% / 年

なお、

EPSの成長の94%が当期利益の増加が要因。

なので、

もしPER(株価収益率)の方が一定だとしたら、

セールスフォースの株価は上昇する。

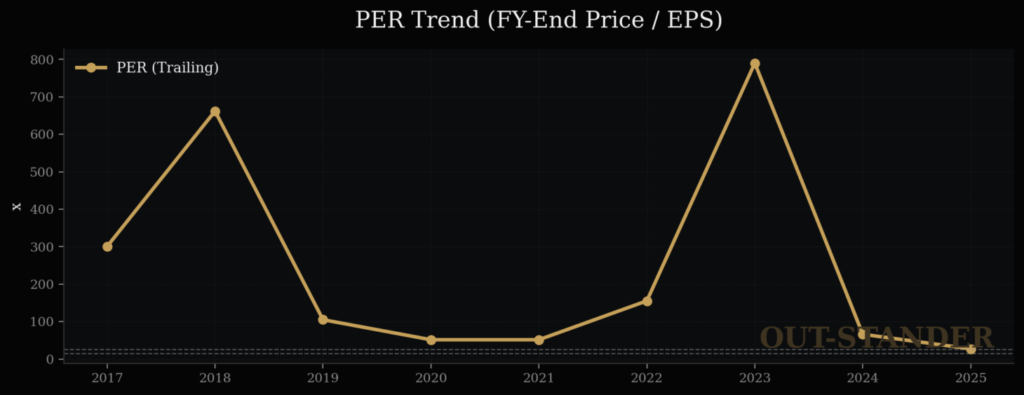

しかし、

セールスフォースのPER(株価収益率)は、

期間全体で見た場合は、

▲25.9%。

なお、

PER(株価収益率)の変動に

最も大きな影響があるのは、

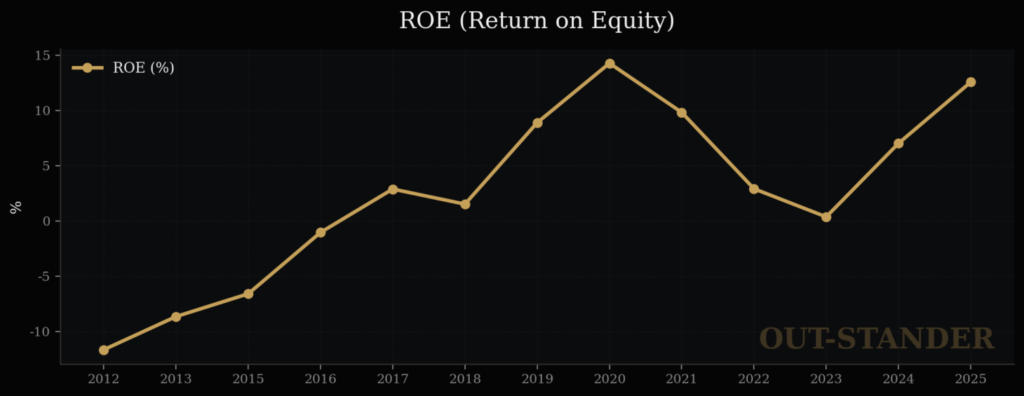

ROE(自己資本利益率)。

セールスフォースの

ROE(自己資本利益率)は、

期間全体だと、

+20.3% / 年

ROEの構成要因は、

・95%が当期利益率

・5%がその他(総資産回転率)

ROE(自己資本利益率)が伸びているのであれば、

PER(株価収益率)の下落傾向は不合理。

(ただし、セールスフォースの場合、

過去は分母のEPSが小さすぎたので

PERが高過ぎた期間も長かった。)

なので

株価に関しては、

・EPS(1株当たり当期利益):+53.0% / 年

+

・PER(株価収益率) :▲ 25.9% / 年

⬇︎

・株価 :+27.1% / 年

セールスフォースの適正なPERは?

セールスフォースの、

ROEは年による変動が大きい。

(投資先の評価益や評価損が

当期利益を大きく変動させるため。)

よって、

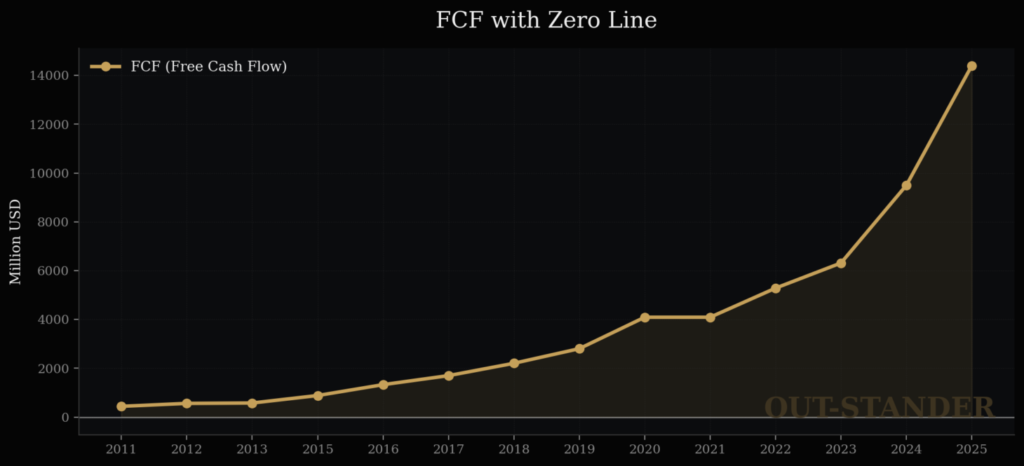

ROEは無視した上で、

FCF(フリーキャッシュフロー)の方で

適正なPERを算出する。

前提1:

【企業価値=FCF÷(割引率−成長率)】

前提2:

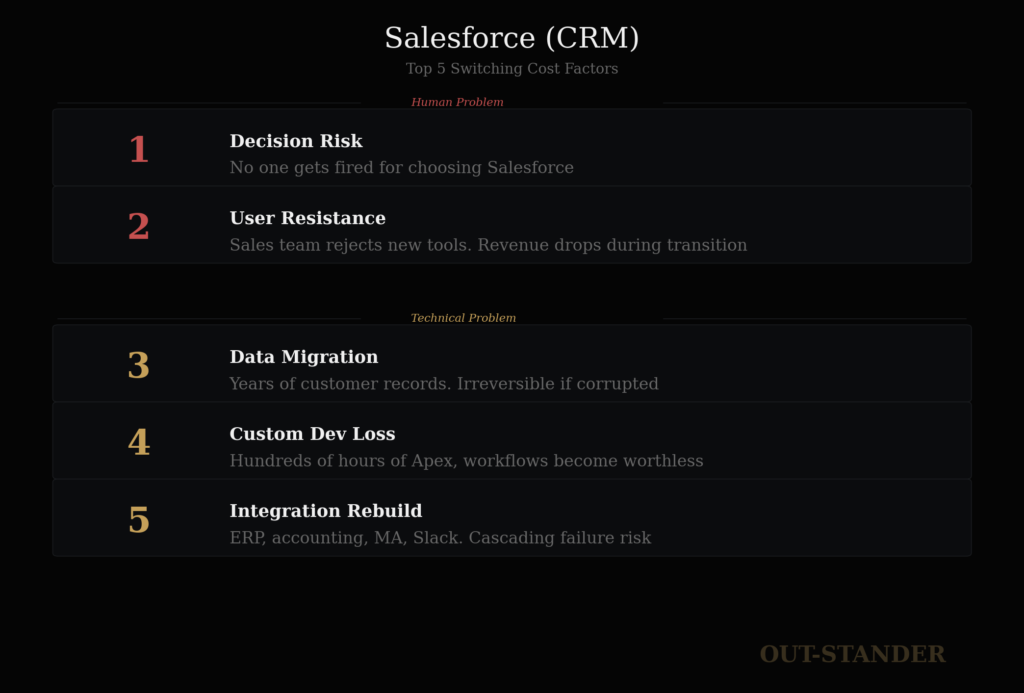

顧客企業(特に大企業)にとってソフトの切替費用は非常に大きい

(組織上の課題)

1位:意思決定のリスク

(切り替えが失敗したら誰が責任を取るのか。「Salesforceのままなら誰も責められない」という心理)

2位:現場の抵抗と生産性低下

(営業チームが新ツールを拒否する。移行期間中に売上が落ちるリスク)

(技術・運用面の課題)

3位:蓄積データの移行リスク

(何年分もの顧客情報・商談履歴・対応記録が壊れる・欠損する恐怖。データは取り戻せない。)

4位:カスタム開発の全損

(セールスフォースのプログラミング言語であるApexによって

何百時間かけて構築したワークフロー、自動化ルールなどの資産がゼロになる)

5位:外部連携の再構築

(ERP・会計・MA・Slack等との連携が切れる。1本直すたびに別が壊れる連鎖リスク)

よって、

Anthropic「Claude Cowork」ショックとは?

×:SaaS企業のソフトが不要になる。

◯:Claude Coworkを使えばソフトを非常に安価に開発できるようになる。

⬇︎

しかし、仮にセールスフォースのソフトを超える性能を

他社(特にベンチャー)が開発できたとしても、

顧客企業へ実際に普及するか・どうかは全く別の議論。

なぜなら、

他のソフトに切り替えることで売上が20%増える可能性は低い。

しかし、他のソフトに切り替えることで売上が一時的に

20%低下するリスクはあるから。

要するに、

・セールスフォースのソフトを使い続けて解雇される社員はいない。

・しかし、他の新興ソフトに切り替えることで解雇される社員はいる。

なので、

セールスフォースにとっては、

×:SaaSショック

◯:サブスクのリスク

(ソフトが有能になればなるほど、今までより少ないソフト利用者で良くなる。

だから、これまでの「席数×利用料金」という課金形態を、

従量課金や成果報酬に切り替える必要は出て来ている。)

前提3:SWOT分析

・強み:シェア20.7%。12年連続でシェア1位。

・弱み:売上の成長率が低下傾向。成熟企業化。

・機会:AIエージェント市場の拡大。高付加価値化の流れ。

・脅威:競合のマイクロソフトの競争。

よって、

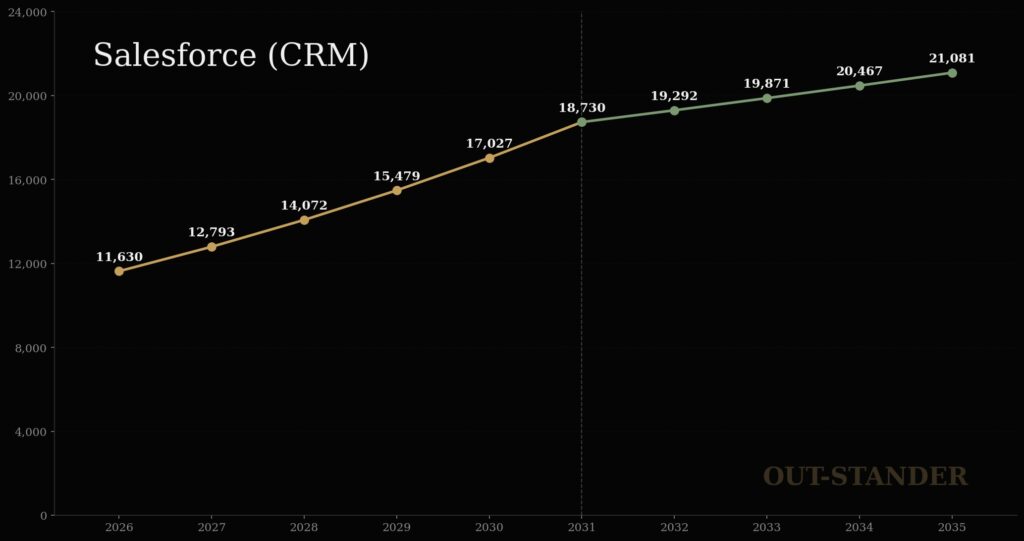

セールスフォース

・2031年までFCFが年10%の高成長

・2032年以降はFCFは年3%の安定成長で永続を設定

結果

適正PERは、

31.4倍

結論:現在の株価は「割安」

セールスフォース株の価値は、

・価値:$261.23

・時価:$196.05

割安(▲24.95%)

以上、

「セールスフォース:株価分析」

でした。

あなたのとても貴重な時間にて

文章を最後までお読みくださり感謝しています。

いつも本当にありがとうございます。

白坂 慎太郎