白坂です、

・前半(現在の株価状況)

・後半(株の価値)

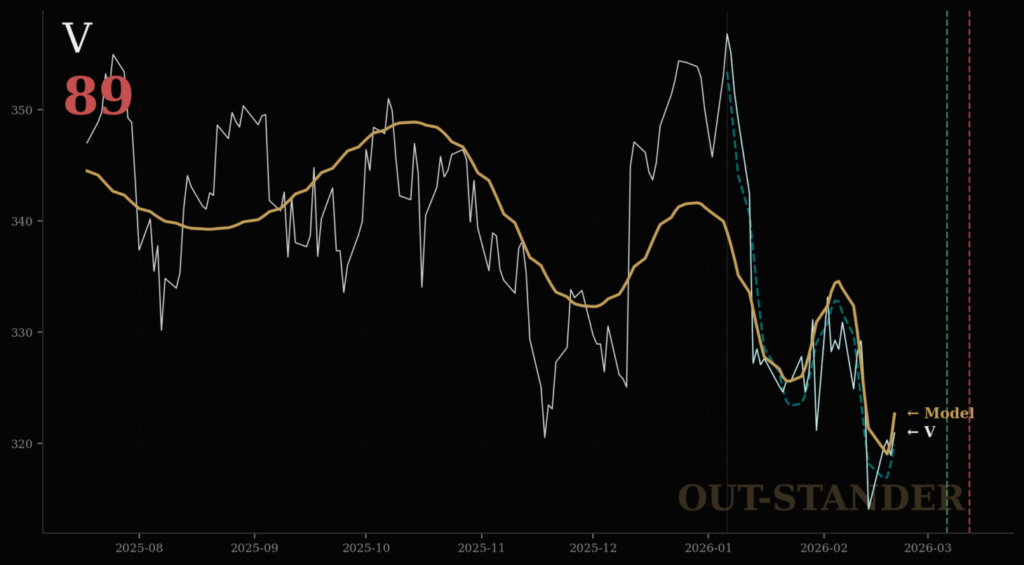

独自の解析AI『OUT-STANDER』によるVisaの現状分析

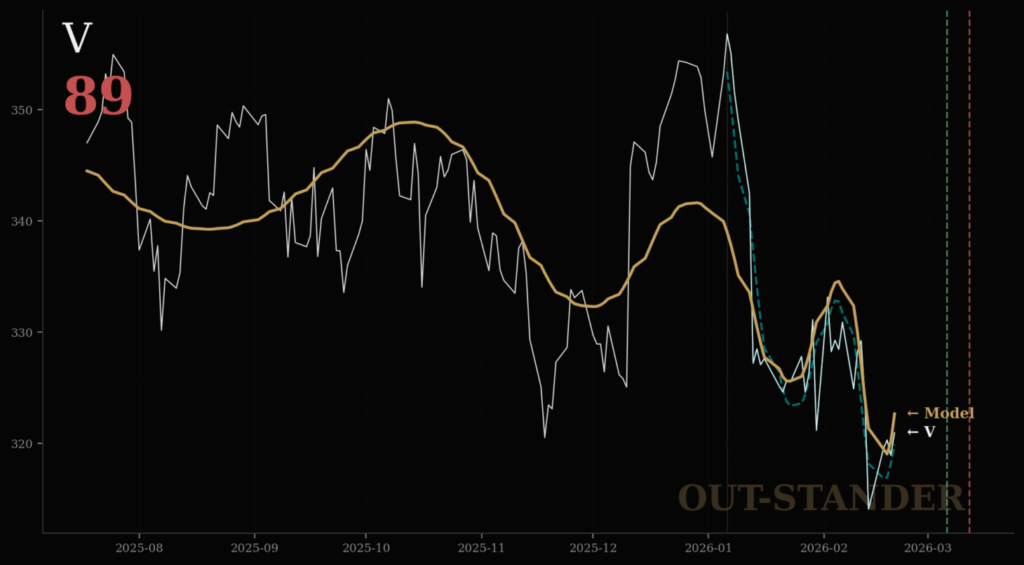

算出結果:

・スコアー:89(不確実)

・通常の下落傾向。

・トレンド転換(候補日):3/6

6つの詳細な指標

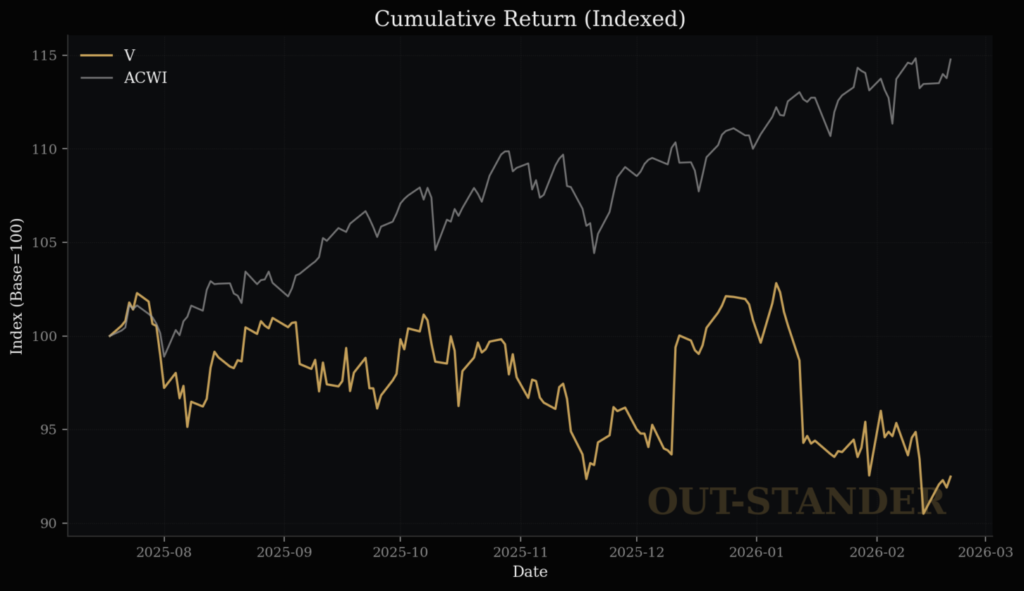

(1)リスクに対するリターン

・年換算で12.38%の下落。(市場に対して30.59%の劣位)

・うち個別株の要因で、26.28%の劣位。

・リスクを取って投資をしながら損失を出している状態。

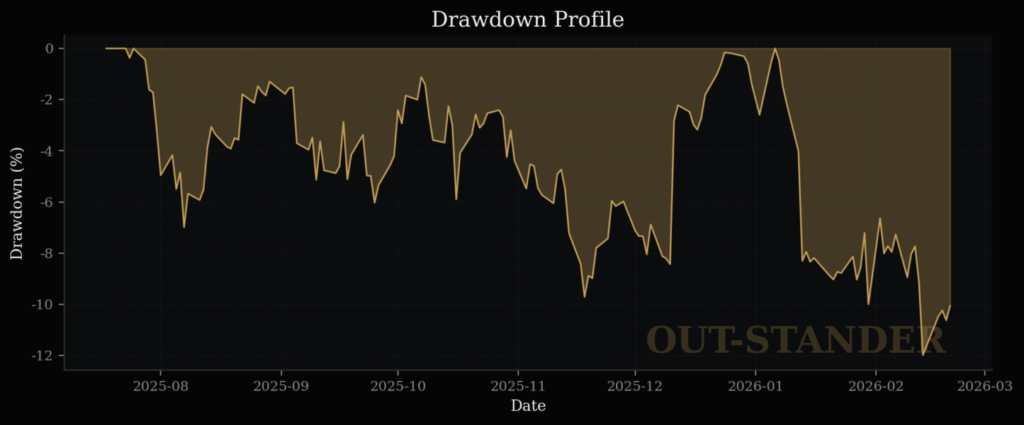

(2)最大下落率

・最大下落幅:▲11.98%(◯)

・数字上の下落幅は小さかった。

(ただし、下落幅の傾向は、徐々に大きくなっている。)

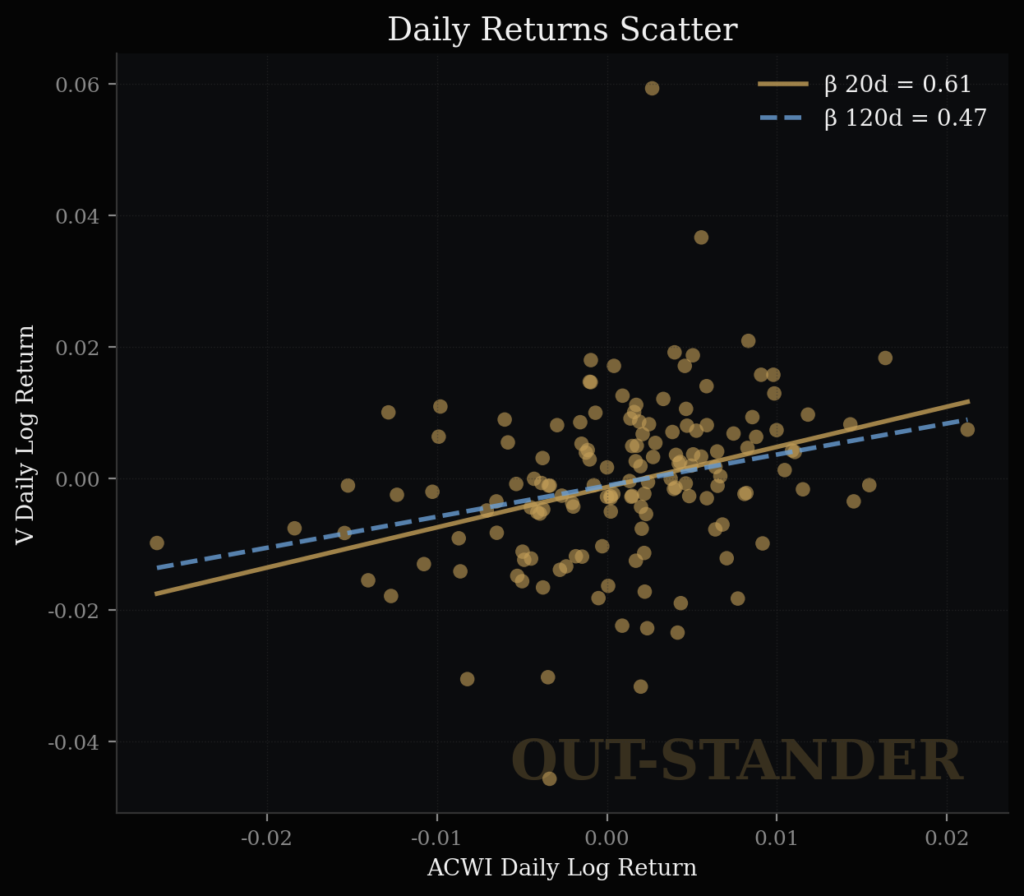

(3)感応度

・株価変動における市場との共通要因が9%。

ゆえに感応度の数字には意味がない。

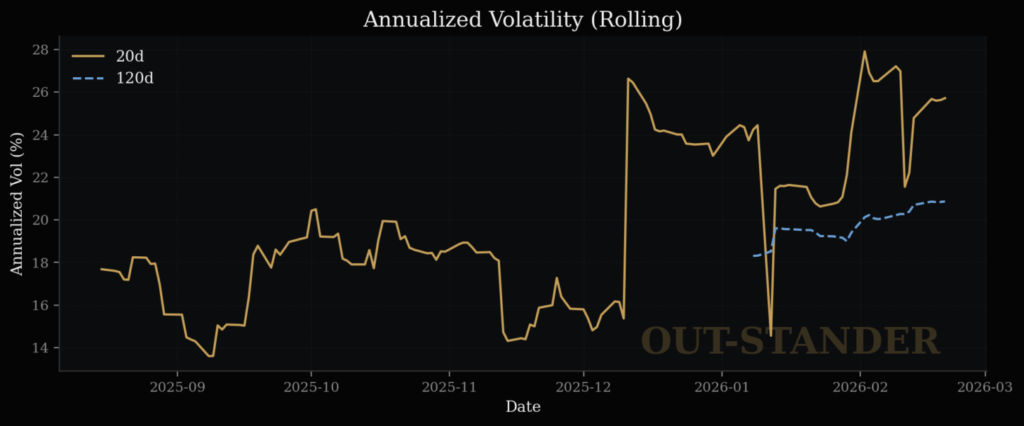

(4)ボラティリティ

中期で20.87、直近で25.71。

(12月以降でボラティリティも大きくなっている。)

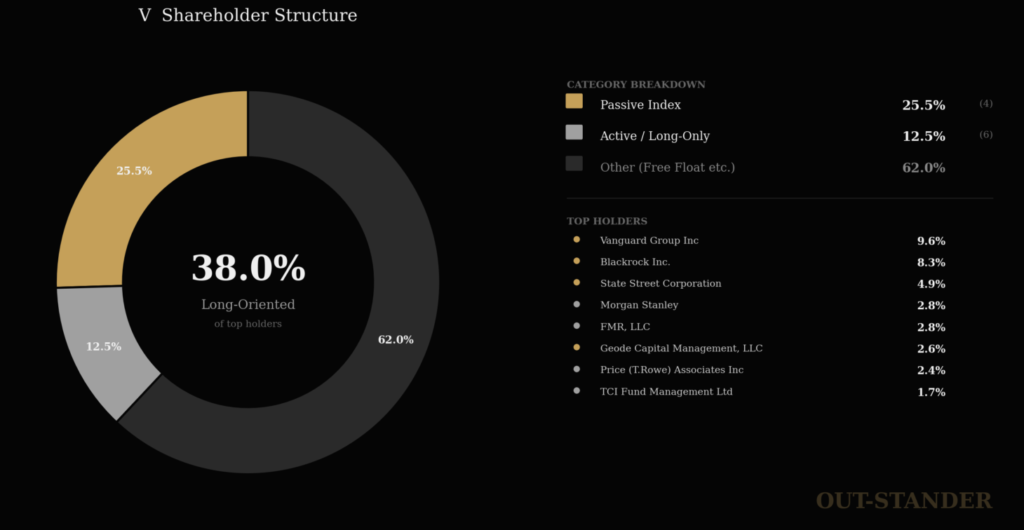

(5)株主構成

・上位10株主で38.0%。

(6)機関投資家の動向

・1/13に出来高と空売り量が増加。

・2/20に空売り比率が上昇。

株価下落を招いた「2つのニュース」と市場の反応

・決算内容よりも、ニュースに反応している。

・1/13:トランプ政権がクレジットカードの金利上限10%を打ち出し

・2/20:メキシコ政府がVISAによる買収を阻止

ゆえに、

◽️ 現在状況の結論

『OUT-STANDER』の算出結果

・スコアー:89(不確実)

・通常の下落傾向。

・トレンド転換(候補日):3/6

では、

後半、、、

VISA:

時価は価値に比べて、

妥当(+3.15%)

以下、

理由、、、

株価の定量分析

【株価=EPS(1株当たり純利益)× PER(株価収益率)】

VISAの

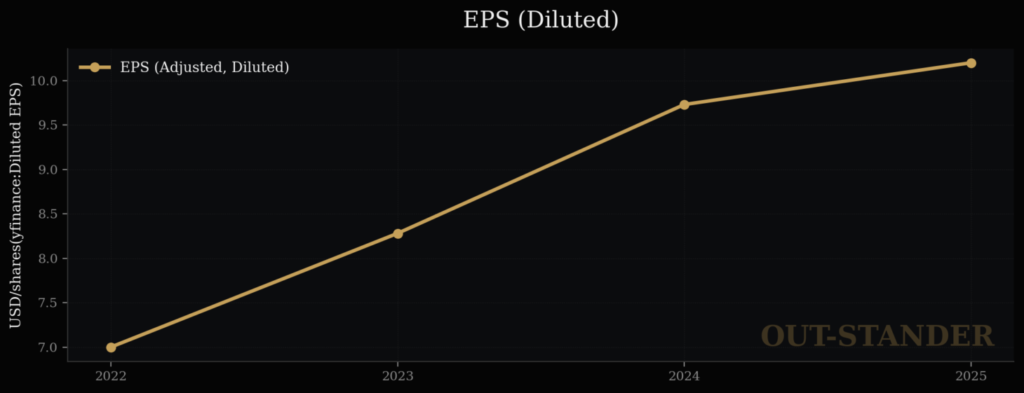

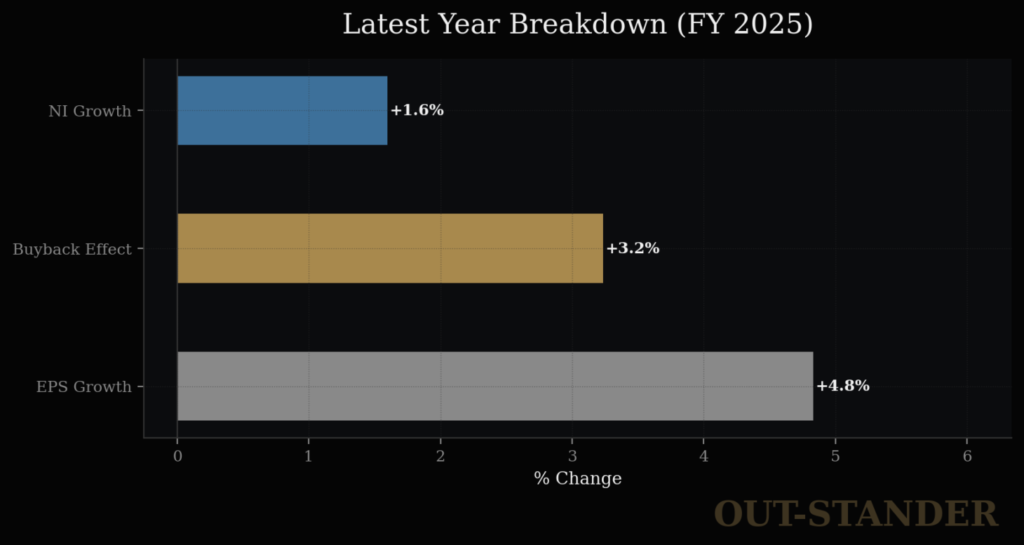

EPS(1株当たり純利益)は、

全体:+13.37% / 年

なお、

EPSの成長は、

自社株買いの影響も大きい。

なので、

もしPER(株価収益率)の方が一定だとしたら、

VISAの株価は上昇する。

そして、

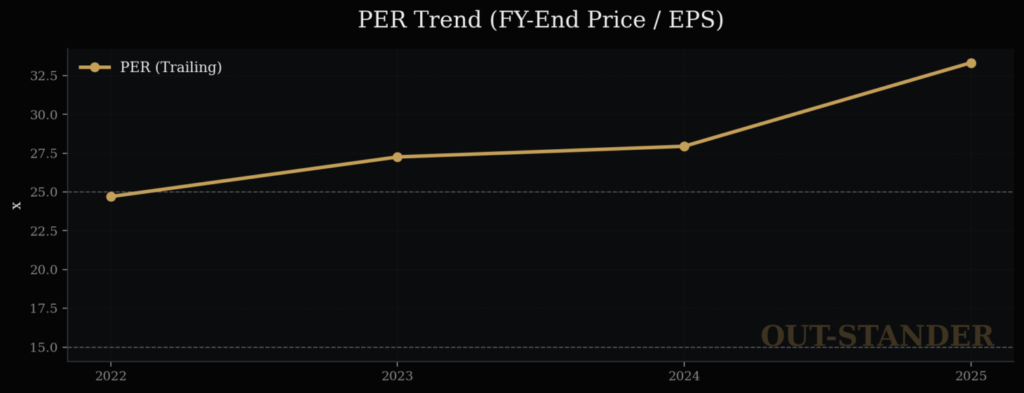

VISAのPER(株価収益率)は、

+2.2%。

なお、

PER(株価収益率)の変動に

最も大きな影響があるのは、

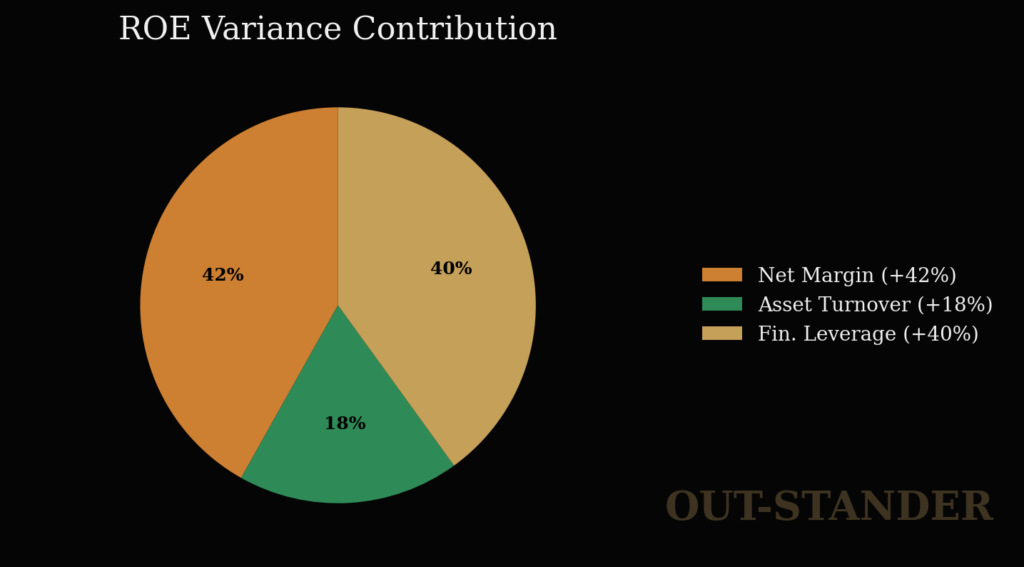

ROE(自己資本利益率)。

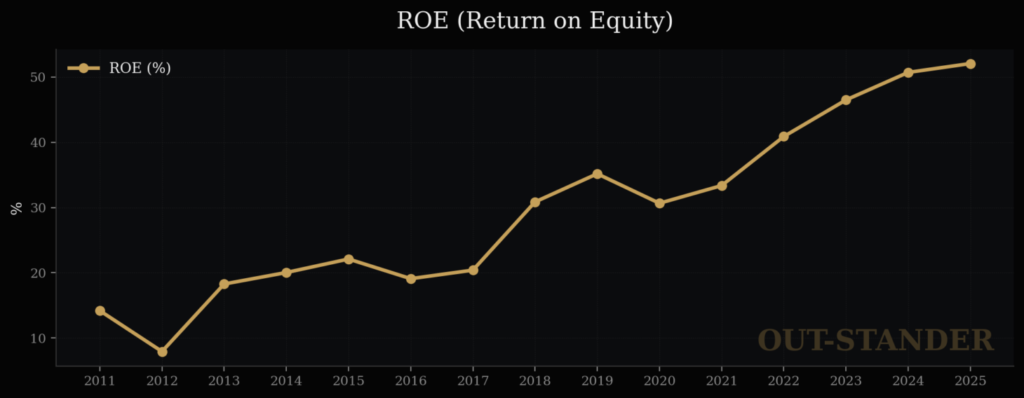

VISAの

ROE(自己資本利益率)は、

+1.95% / 年

ROEの成長要因の約6割は、

自社株買いの影響。

ROE(自己資本利益率)が伸びているのであれば、

PER(株価収益率)の向上も合理的。

なので

株価に関しては、

・EPS(1株当たり当期利益):+13.37% / 年

+

・PER(株価収益率) :+ 2.2% / 年

⬇︎

・株価 :+15.57% / 年

ROE分析が機能しない理由と適正PER

VISA関しては、株価分析において

ROE(自己資本利益率)の重要性が下がる。

(「配当+自社株買い」の総還元性向が104%。

つまり、内部留保が増えない。

だから資金効率性の指標では成長性が測れないから)

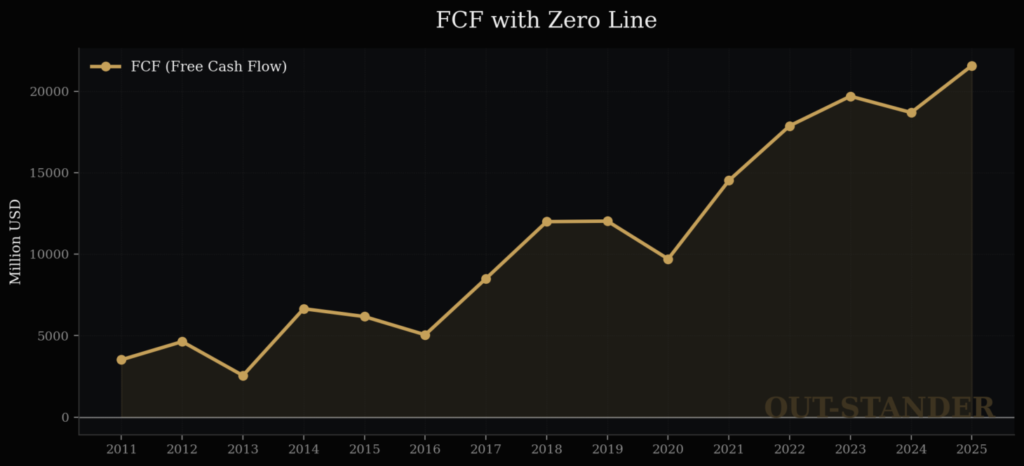

なので、過去の実績をもとに、

今後のFCF(フリー・キャッシュフロー)の

成長性を推計する。

VISAのFCF成長率は

2023年以降では鈍化傾向。

+4.7%。

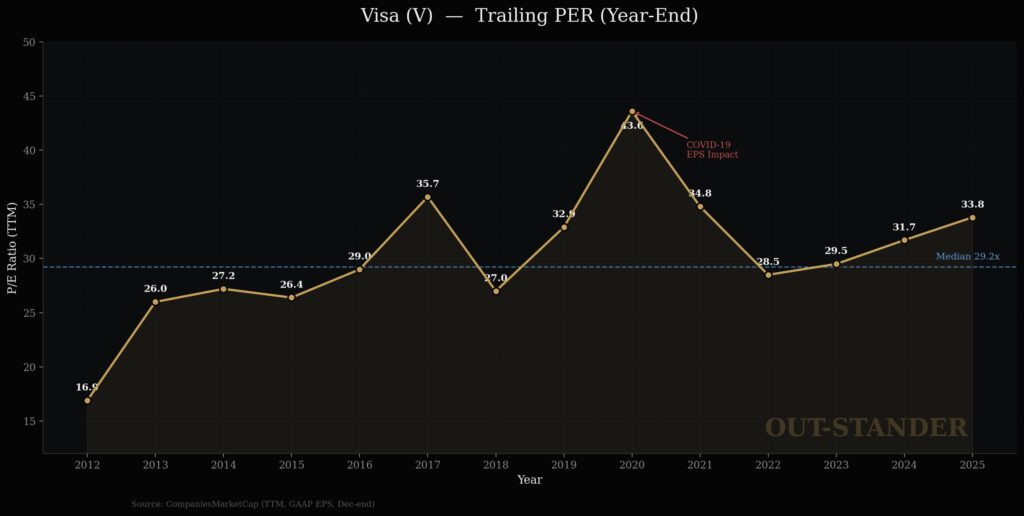

であれば、

VISAにとって合理的なPERは、

29.2倍。

結論:現在の株価320ドルは「妥当」

VISA株の価値は、

・価値:311.14USD

≒時価:320.95USD

妥当(+3.15%)

以上、

「VISA:株価分析」

でした。

あなたのとても貴重な時間にて

文章を最後までお読みくださり感謝しています。

いつも本当にありがとうございます。

白坂 慎太郎