Workdayの株価はなぜ急落したのか?

『OUT-STANDER』による現状分析

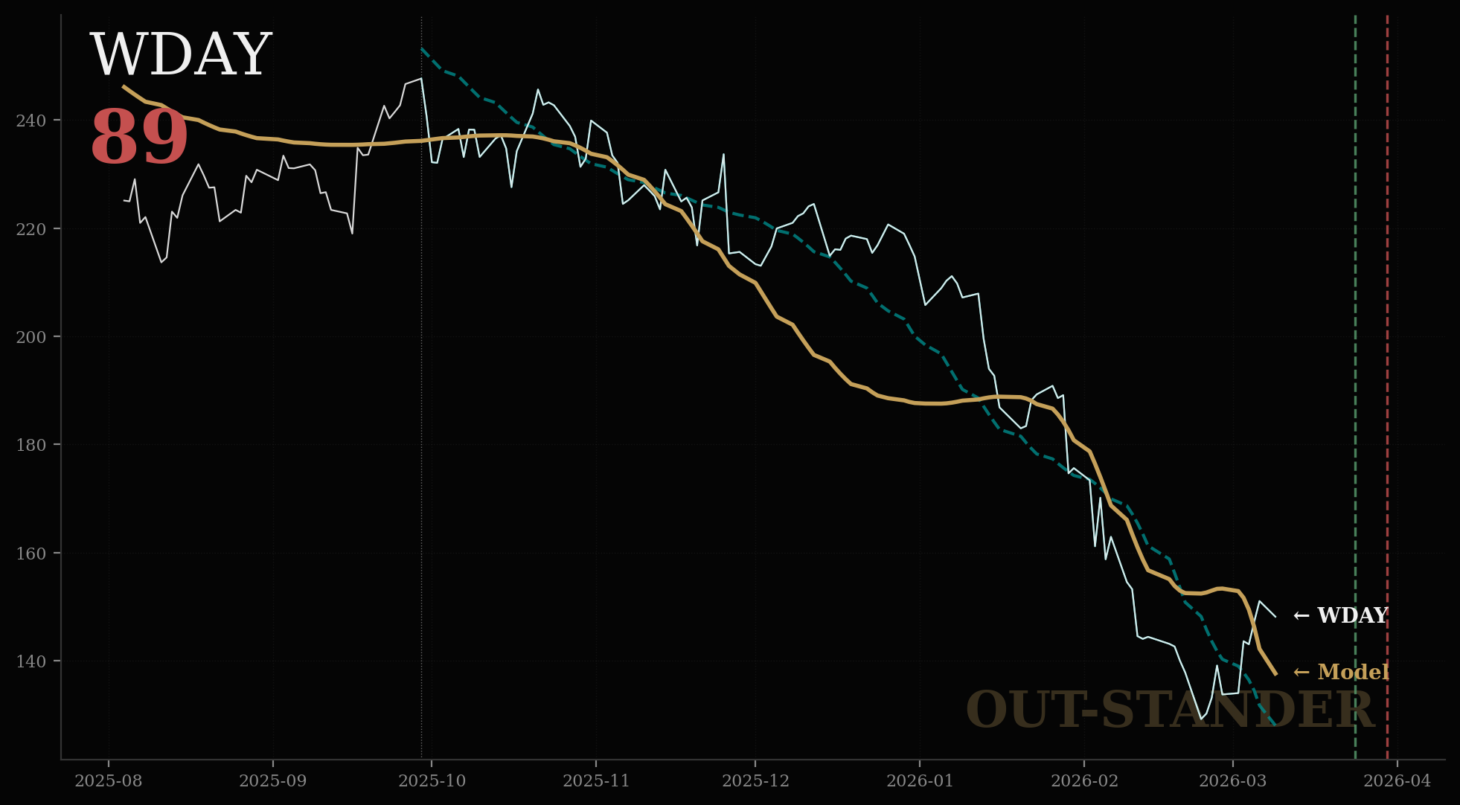

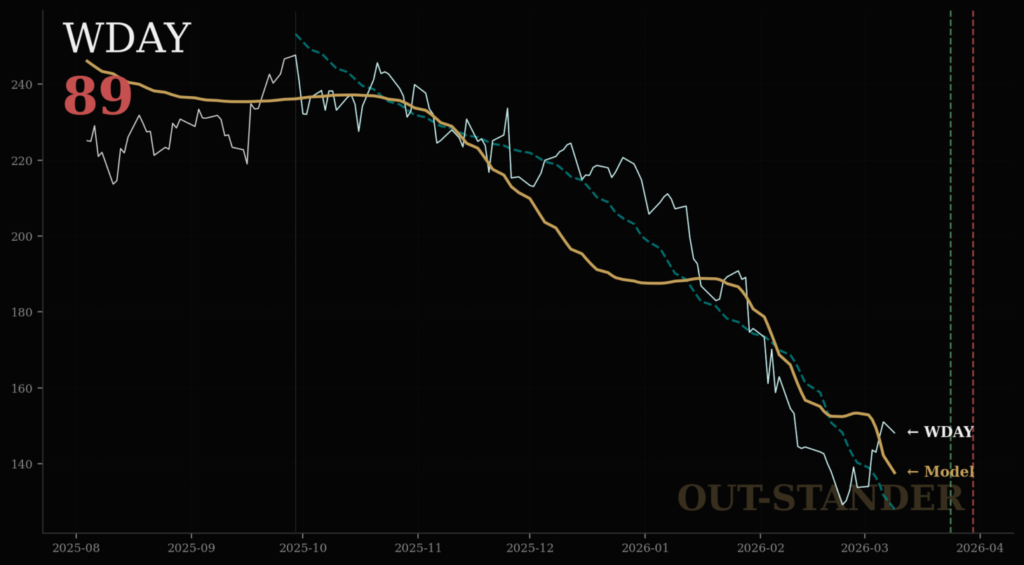

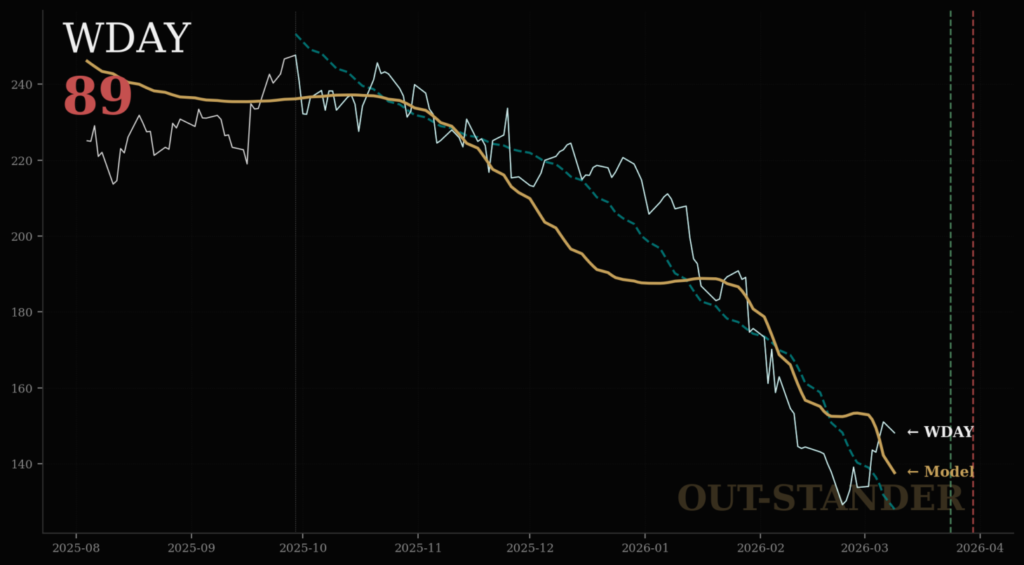

『OUT-STANDER』の算出結果:

・スコア:89(不安定)

・3/24(候補日)に向かって下落の勢いが加速中。

・現状、株価の底値が見えない状況。

5つの詳細な指標

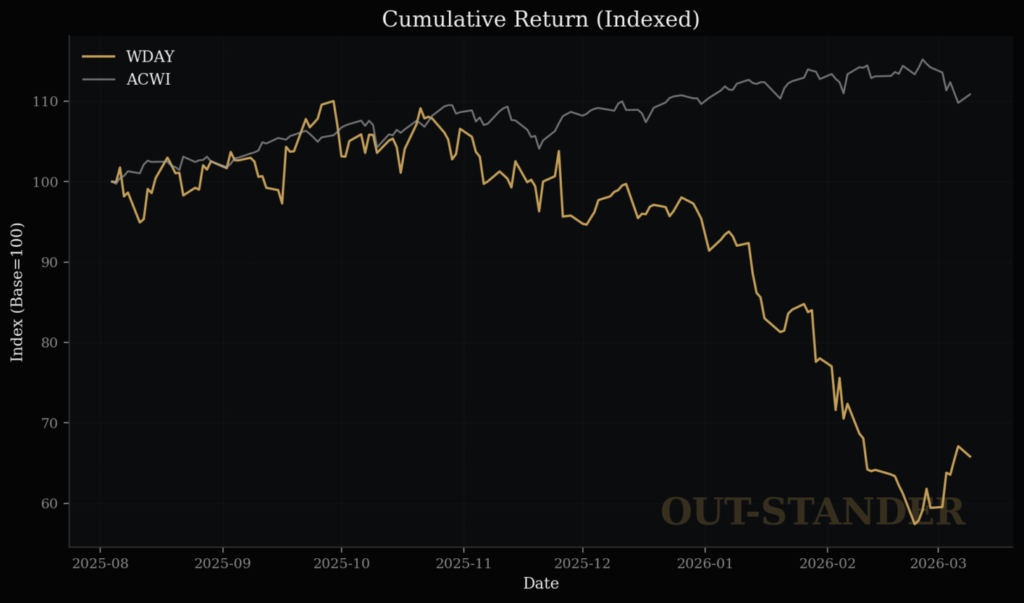

(1)リスクに対するリターン

・年換算で50.7%の下落。(市場に対して58.6%の劣位)

・市場との共通要因で+19.3%。個別株の要因で▲77.9%。

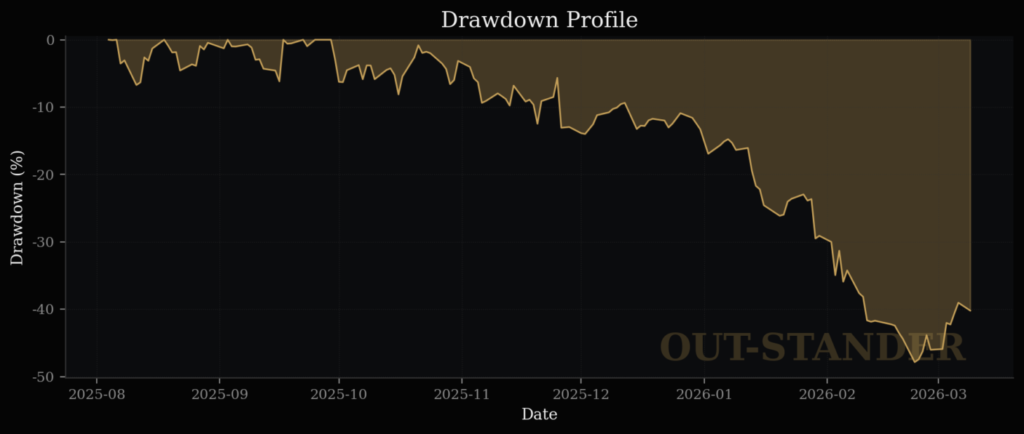

(2)最大下落率

・最大下落幅:▲47.8%(×)

段々と落ち込みが深くなり続けている。

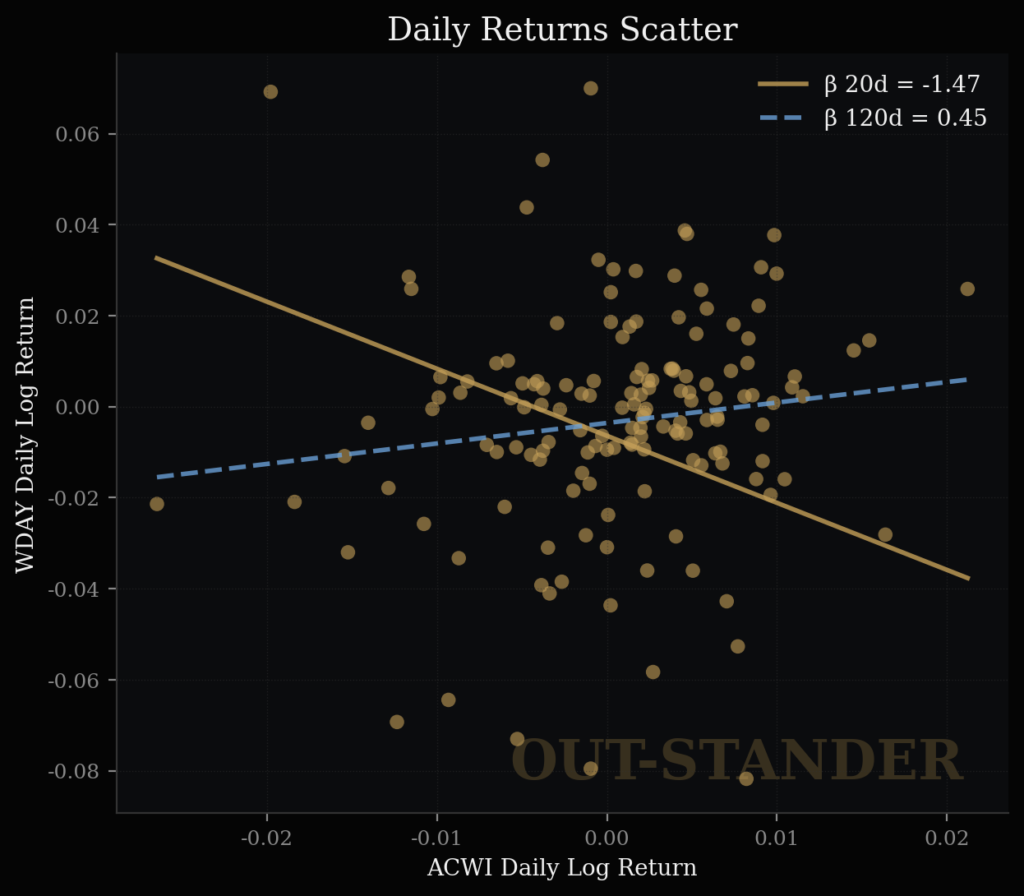

(3)感応度

・市場との相関は、直近で15%。

(市場が1%上昇した時に、1.47%下落)

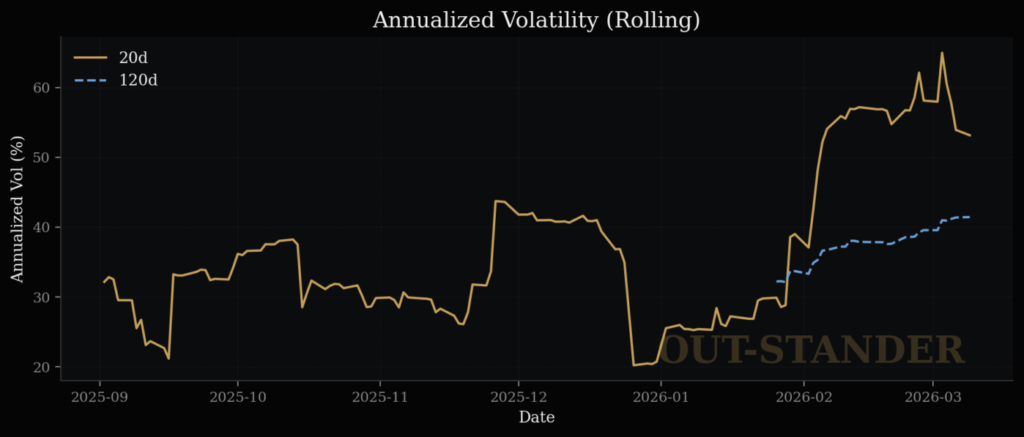

(4)ボラティリティ

・中期で41%。短期で53%。

・ボラティリティは大きくて、しかも拡大傾向

(下落傾向でのボラティリティ拡大≒急落)

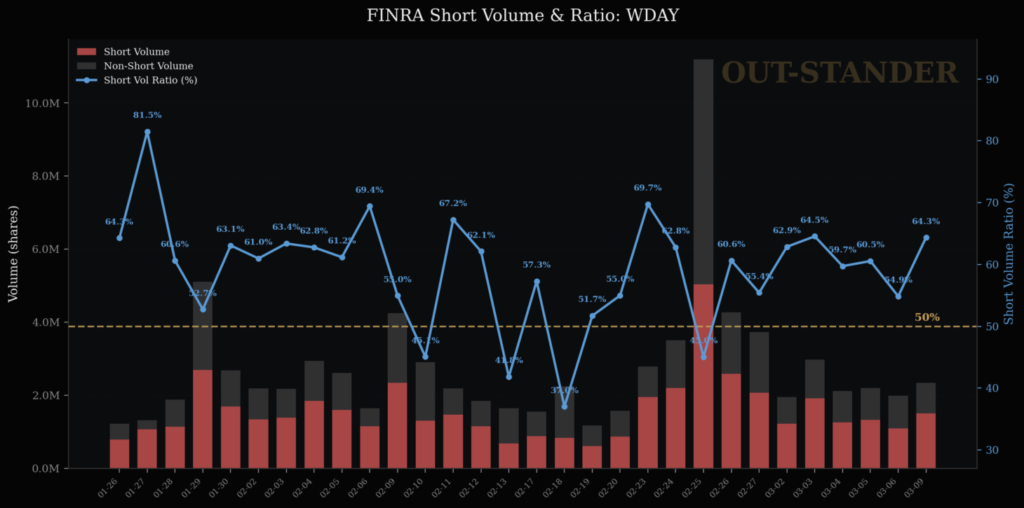

(5)私設取引所(機関投資家)の状況

・大抵の営業日で、空売りが50%を超えている。

・ヘッジ目的でのプットオプションの購入や

マーケットメーカーによるヘッジが非常に盛んだった。

2月以降に急落した理由

前提:

・Workdayの最高値は、2024年2月。2年間、最高値を更新していない。

・2026年1月:機関投資家が決算発表前に機械的にプットオプションを購入。

(下落傾向なのにボラティリティが縮小)

(1)2/3のClaudeショックでボラティリティが急拡大。

(2)2/26に決算発表。内容は良かったが、株価の傾向を変えるには至らず。

(3)現物売りが約定しにくくなっているので株価が急落している

ゆえに、

◽️ 現在状況の結論

『OUT-STANDER』の算出結果:

・スコア:89(不安定)

・3/24(候補日)に向かって下落の勢いが加速中。

・現状、株価の底値が見えない状況。

Workdayの理論株価

Workdayの

時価は価値に比べて、

割安(▲15.5%)

以下、

理由、、、

株価の定量分析

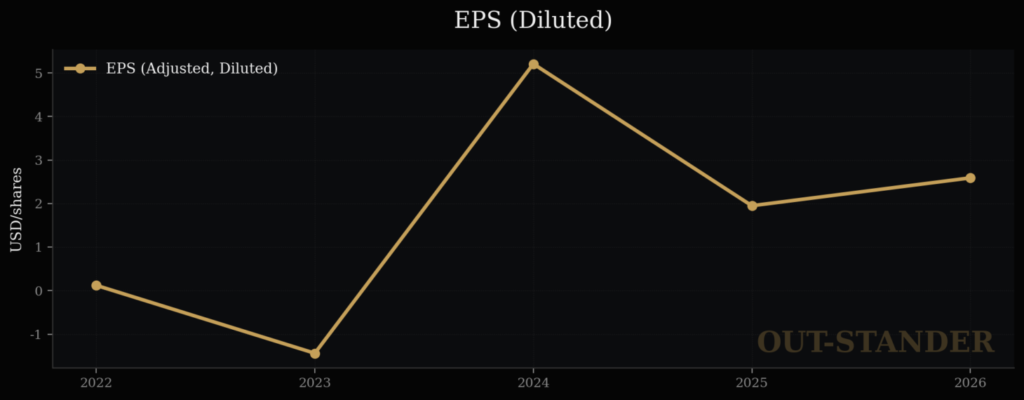

【株価=EPS(1株当たり純利益)× PER(株価収益率)】

Workdayの

EPS(1株当たり純利益)は、

+115% / 年

(基準2022年のEPSが小さすぎるため)

なお、

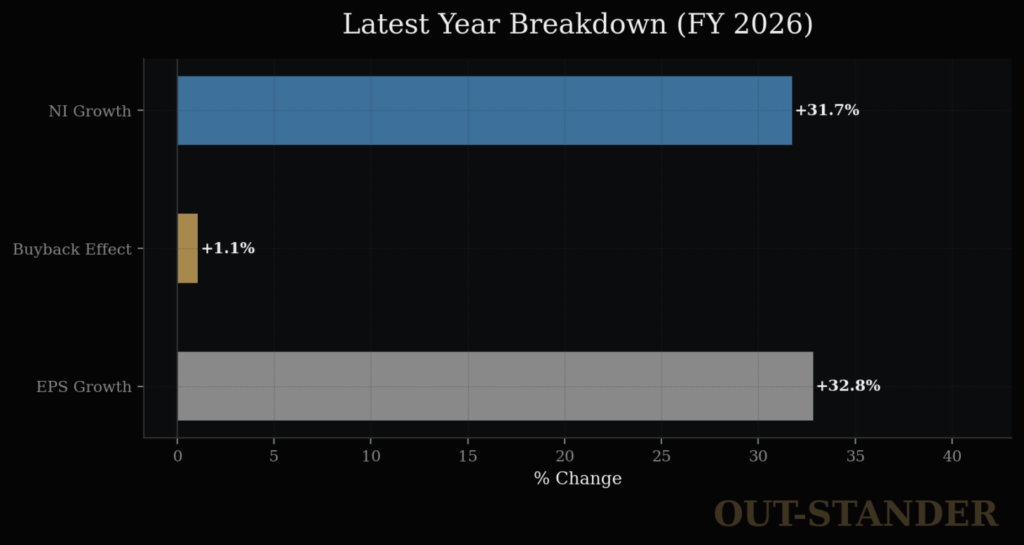

EPSの成長の97%が当期利益の増加が要因。

なので、

もしPER(株価収益率)の方が一定だとしたら、

Workdayの株価は上昇する。

そして、

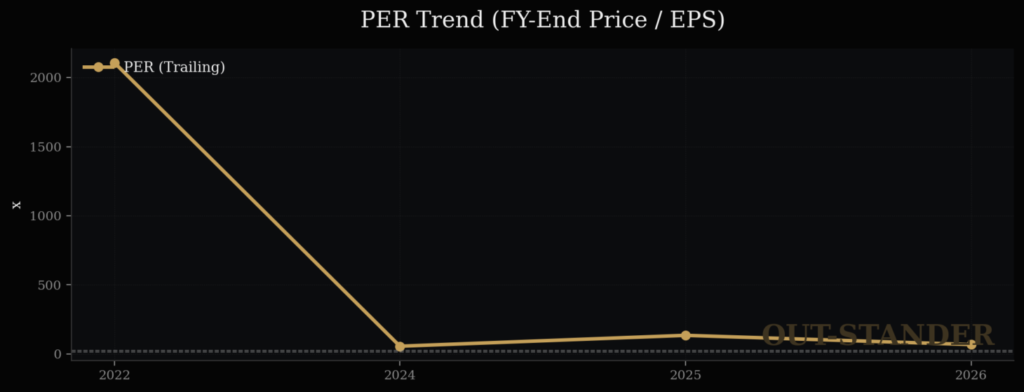

WorkdayのPER(株価収益率)は、

期間全体で見た場合は、

▲68%。

なお、

PER(株価収益率)の変動に

最も大きな影響があるのは、

ROE(自己資本利益率)。

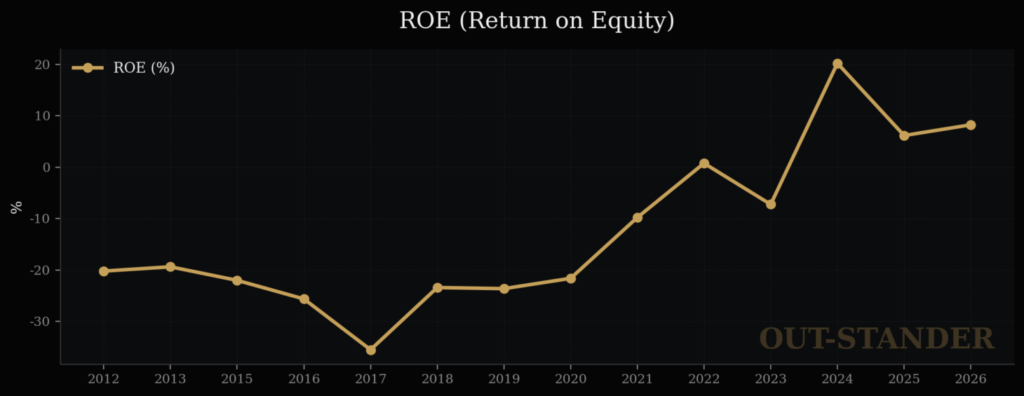

Workdayの

ROE(自己資本利益率)は、

期間全体だと、

+82% / 年

(基準2022年のEPSが小さすぎるため)

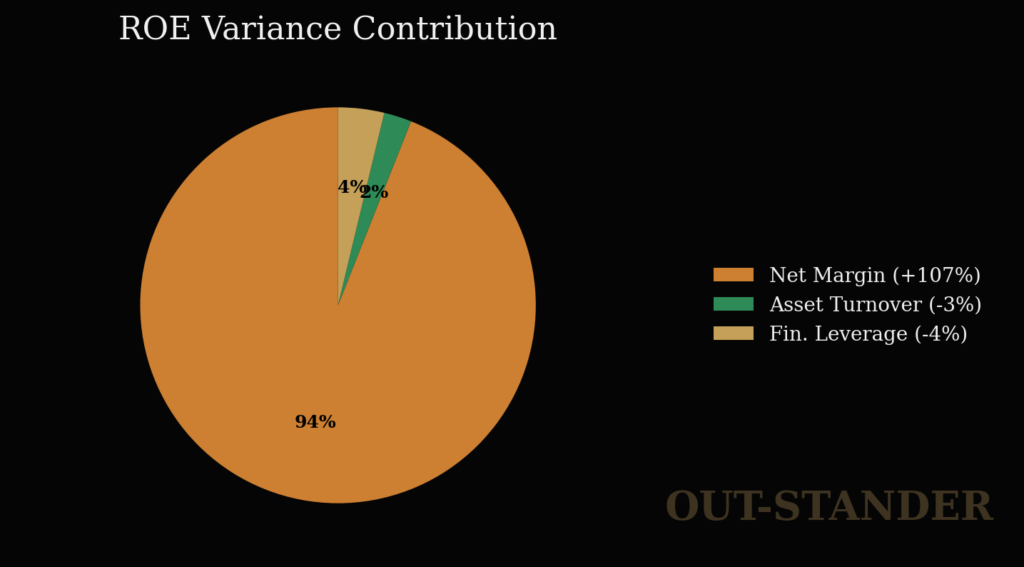

ROEの構成要因は、

・94%が当期利益率

・残り6%がその他(総資産回転率と財務レバレッジ)

ROE(自己資本利益率)が伸びているのであれば、

PER(株価収益率)は上昇が合理的。

(ただし、基準2022年のEPSが小さすぎるので参考程度)

なので

株価傾向に関しては、

・EPS(1株当たり当期利益):+ 115% / 年

+

・PER(株価収益率) : ▲ 68% / 年

⬇︎

・株価 :+ 47% / 年

Workdayの理論株価は?

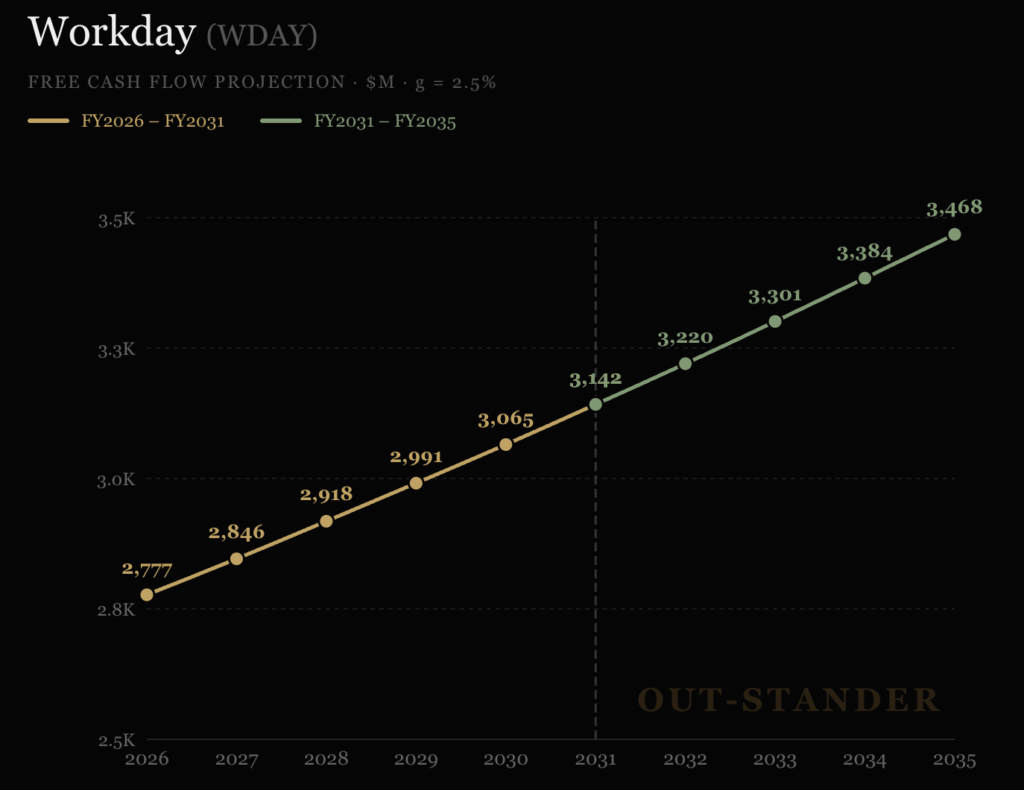

FCF(フリーキャッシュフロー)モデルで算出する。

前提1:

【企業価値=FCF÷(割引率−成長率)】

前提2:

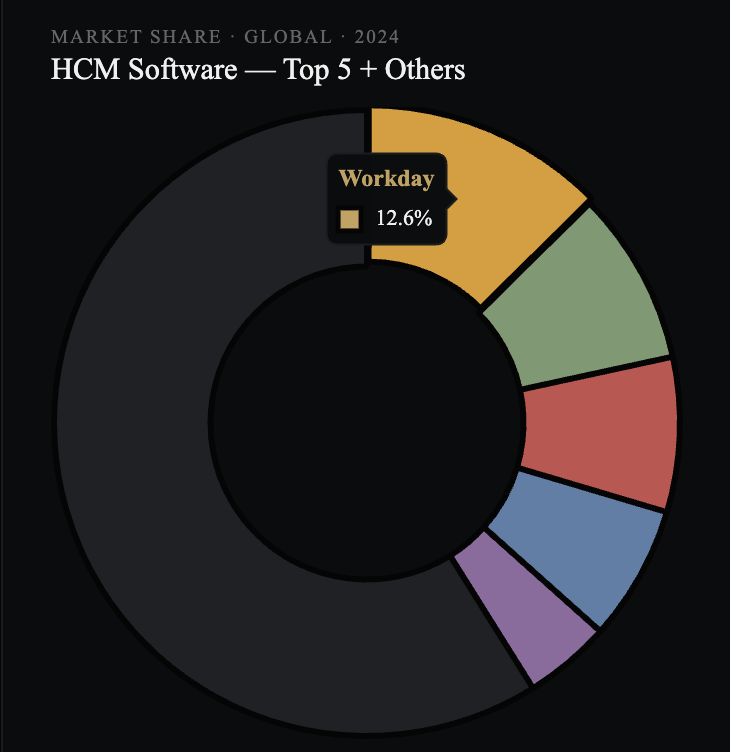

Workdayは、人事系ソフトでシェア1位企業

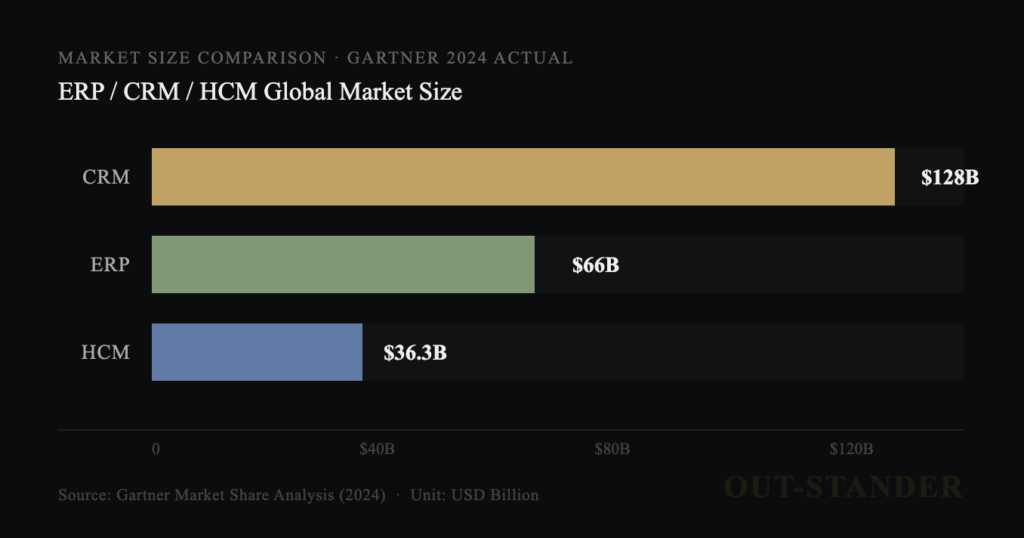

前提3:

人事系ソフトは、比較的に市場規模が小さい

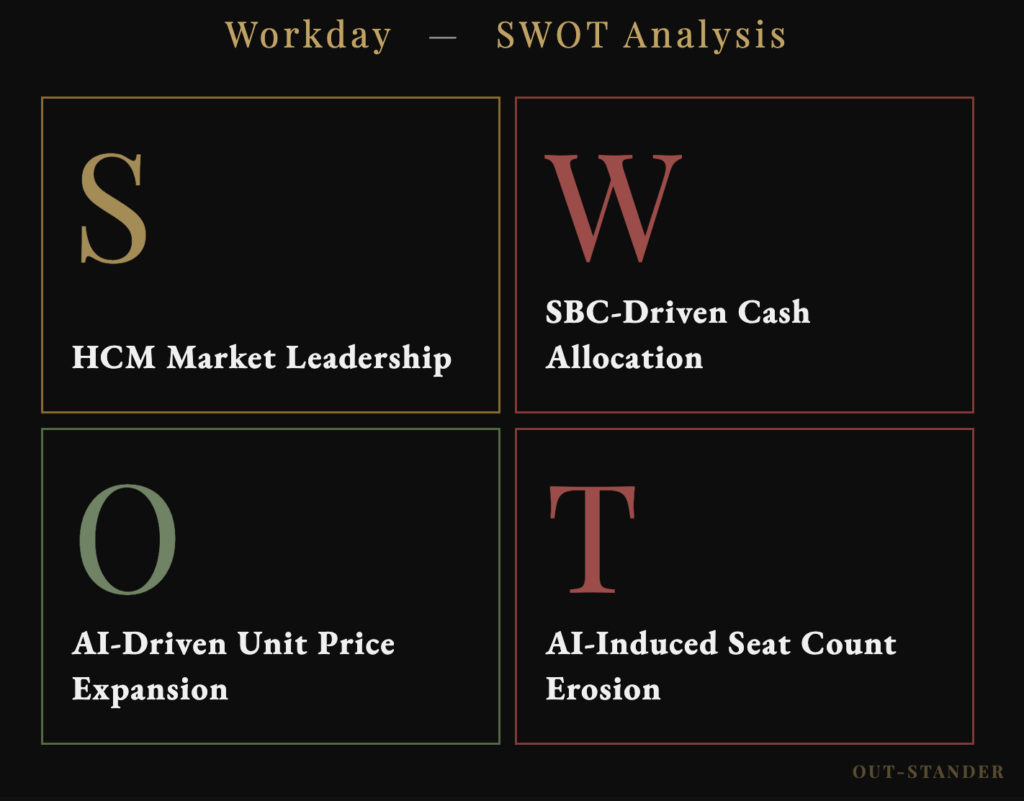

前提4:SWOT分析

・強み:人事系ソフトでシェア1位。顧客の切り替え費用が非常に高い。

・弱み:FCFの104%を自社株買い。(多額の株式報酬 →株の希薄化 →自社株買いで希薄化の解消)

・機会:AIによってソフトの高付加価値化。

・脅威:顧客企業の席数(利用者数)減少のリスク。

要するに、

Workdayにとっての最大の脅威は、

△:10年後にAIエージェントに代替されているリスク

◎:「席数×1人単価」という課金体系のリスク

よって、

Workdayの成長率は

今後も、2.5%が永続で想定。

結論:現在の株価は「割安」

Workday株の価値は、

・価値:$171

・時価:$148

割安(▲15.5%)

なお、

リスクまで考慮した場合での

市場(オルカン)との相対効率では、

Workday 対 市場

0.65 < 1.0

以上、

「Workday:株価分析」

でした。

あなたのとても貴重な時間にて

文章を最後までお読みくださり感謝しています。

いつも本当にありがとうございます。

白坂 慎太郎